Erfolgsrechnung

Die Erfolgsrechnung beschäftigt sich mit der Ermittlung des Unternehmenserfolgs innerhalb eines Zeitabschnitts. Was eine Unternehmung als Erfolg definiert, hängt ganz wesentlich von der Zielsetzung der Unternehmung ab. Somit sind die im Rahmen der Erfolgsrechnung zu verwendenden Rechengrößen nicht fix vorgegeben.

Zum Beispiel muss sich die Erfolgsrechnung für gemeinschaftliche Unternehmen mit der Gegenüberstellung von sozialem Nutzen zu sozialen Kosten beschäftigen, was in der Regel zu erheblichen Messproblemen führt.

Im Allgemeinen wird jedoch unter der Erfolgsrechnung die Ermittlung des Betriebs- und Unternehmenserfolgs auf Basis des internen bzw. externen Rechnungswesens verstanden. Für die Ermittlung des Unternehmenserfolgs wird der Betriebserfolg um den Aufwand und den Ertrag des Finanz- und Beteiligungsbereichs sowie um den ausserordentlichen Bereich aus der Gewinn- und Verlustrechnung ergänzt.

Die Gewinn- und Verlustrechnung

Auf der Seite des externen Rechnungswesens wird die Erfolgsrechnung über die Gewinn- und Verlustrechnung realisiert. Dabei werden die periodisierten Aufwendungen den periodisierten Erträgen einer Periode (meist des Geschäftsjahres) gegenübergestellt und so der Unternehmenserfolg ermittelt. Da die Gewinn- und Verlustrechnung auch Bestandteil des Jahresabschlusses (Jahresbilanz) ist, ist die Erstellung dieser gesetzlich vorgeschrieben. Unterschieden werden die GuV :

- nach steuerrechtlichen Vorschriften,

- nach handelsrechtlichen Strukturen,

- nach betriebswirtschaftlichen Bewertungen.

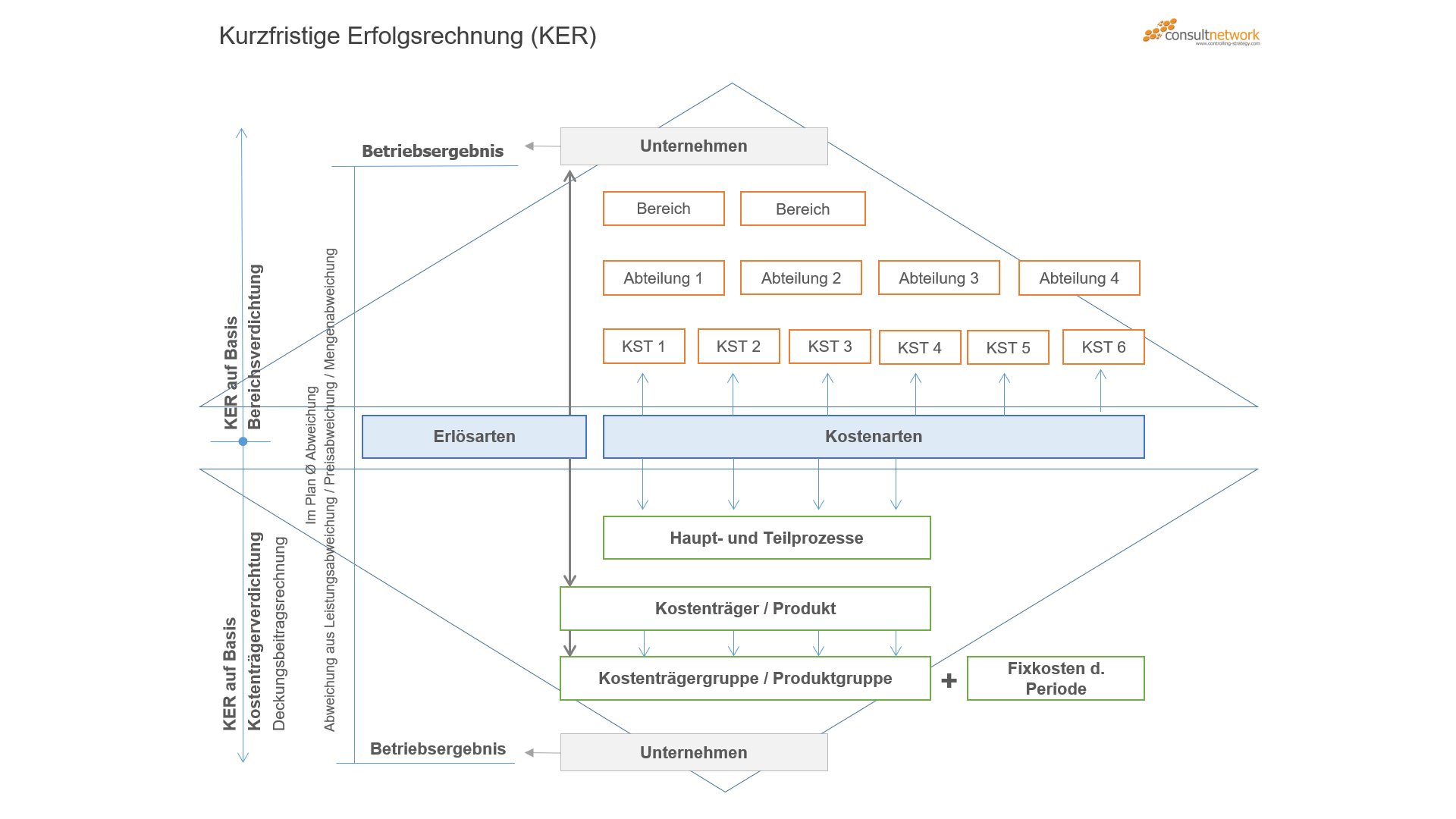

Die kurzfristige Erfolgsrechnung (KER)

Auf der Seite des internen Rechnungswesens wird die Erfolgsrechnung über die sogenannte kurzfristige Erfolgsrechnung, mit der der Betriebserfolg errechnet wird, umgesetzt. Die kurzfristige Erfolgsrechnung verwendet anstelle der Aufwände jedoch auch Kosten aus der Kostenrechnung (Anderskosten). Die kurzfristige Erfolgsrechnung wird in kürzeren Abständen als die Erfolgsrechnung des externen Rechnungswesens (GuV) erstellt. Heute gilt die Erstellung einer kurzfristigen Erfolgsrechnung auf Monatsbasis bereits als Standard, in manchen Branchen werden kurzfristige Erfolgsrechnungen sogar wöchentlich erstellt.

Die Verwendung von kalkulatorischen Kosten wird notwendig, da es vor allem bei sehr kurzfristigen Erfolgsrechnungen (zum Beispiel auf Wochenbasis) keine entsprechend abgegrenzten Aufwandspositionen gibt, mit denen der Periodenbezug hergestellt werden kann, bzw. die tatsächlichen Aufwände erst zu spät bekannt werden, um sie im Rahmen der kurzfristigen Erfolgsrechnung, welche ja auch sehr zeitnahe erstellt werden soll, berücksichtigen zu können. Werden kalkulatorische Kosten in der KER verwendet, müssen diese bei der Abstimmung mit der GuV korrigiert werden. Liegen die Daten der Gewinn- und Verlustrechnung vollständig vor, ist die kurzfristige Erfolgsrechnung gut geeignet, die Abstimmung der Kostenrechnung mit der Finanzbuchhaltung zu gewährleisten. Man denke dabei an eine kurzfristige Erfolgsrechnung auf Wochenbasis. In den seltensten Fällen wird man genau abgegrenzte Ist-Kosten für die Wärme, Strom oder Abfall ermitteln. In der Regel wird die kurzfristige Erfolgsrechnung hier mit kalkulatorischen Sätzen je Stück das Auslangen finden, welche dann im Rahmen der Abweichungsanalyse gegen die tatsächlich seitens der Lieferanten verrechneten Aufwänden abzustimmen sind. Wird die kurzfristige Erfolgsrechnung über eine Abstimmbrücke hin zur Gewinn- und Verlustrechnung abgestimmt, sind die Abweichungen sowohl im positiven als auch im negativen Sinne hinzuzurechnen, da anderenfalls keine Überleitung möglich ist.

Die Kosten der kurzfristigen Erfolgsrechnung entsprechen hier dem zeitlich abgegrenzten Zweckaufwand, d.h., ohne den sachzielfremden Aufwand (z.B.: Verkauf von Betriebsmitteln), den Finanz- und Beteiligungs-Bereich (z.B.: Beteiligungen) und den nach bilanziellen Gesichtspunkten bewerteten Abschreibungen auf das Anlage- und Umlaufvermögen. Zu diesen Grundkosten kommen dann dafür kalkulatorische Kosten für die Abschreibungen auf das Anlagevermögen, kalkulatorische Zinsen und Risiken.

Auf der Ertragsseite der Kurzfristigen Erfolgsrechnung stehen die Zweckerträgen, bei denen es sich um die abgegrenzten erfolgswirksamen Einnahmen ohne die sachzielfremden und ohne die außerordentlichen Erträge handelt. Dazu kommen kalkulatorische Leistungen für mögliche Bestandsveränderungen bei „Ware-in-Arbeit“, „Anlagen-im-Bau“ und evtl. zu aktivierenden Eigenleistungen.

Die kurzfristige Erfolgsrechnung wird also von allen zweckfremden Aufwänden und Erträgen befreit und soll den „Betriebserfolg“ wiedergeben.

Die kurzfr. Erfolgsrechnung (KER) bezieht die Kosten aus den Hilfs- und Nebenrechnungen der Kostenrechnung. An dieser Stelle zu nennen sind die Personalkosten (nach Lohnarten), die Materialkosten, die Energiekosten oder die Anlagekosten (nach Abschreibungsarten). Es ist zu erwähnen, dass die kurzfristige Erfolgsrechnung sehr oft eine Produkt- oder Produktgruppenerfolgsrechnung beinhaltet, die eine genaue Zuordnung der Kosten zu den Produkten und Produktgruppen erfordert, welche nur mit Hilfe der Plankosten der Kostenrechnung geliefert werden kann. Die Finanzbuchhaltung begnügt sich dagegen mit Sammelbuchungen auf Unternehmensebene und auf der Basis des Kontenplans der Finanzbuchhaltung.

Im Rahmen der kurzfristigen Erfolgsrechnung (KER) wird durch die hierarchische Verdichtungen der Kostenstellen zu Bereichen, welche dann weiter bis hin zum Gesamtbetrieb verdichtet werden, die Kostenseite dargestellt. Die fakturierten Erlöse und die Erlösminderungen aus der Finanzbuchhaltung werden auf der Ertragsseite verwendet. Auch hier kann es sein, dass es für sehr kurzfristige Betrachtungen notwendig ist, Erlösschmälerungen (Skonti, Boni) usw. kalkulatorisch zu berücksichtigen. Alternativ kann die KER auch über die Kostenträgerverdichtung berechnet werden, man spricht in diesem Zusammenhang auch von einer DB-Rechnung. Im Plan muss das Betriebsergebnis durch Bereichsverdichtung das selbe Ergebnis liefern wie die KER durch Kostenträgerverdichtung. Bei der Verwendung von IST-Kosten kommt es jedoch im ersten Schritt zu einem abweichenden Betriebsergebnis, da die Kostenträgerrechnung an vielen Stellen mit Standardkosten arbeitet. Erst nach Korrektur des Betriebsergebnisses der KER durch Kostenträgerverdichtung um die Abweichungen (Preis-, Leistung-, Menge- und Beschäftigungsabweichung) kann das Betriebsergebnis nach den beiden Berechnungsmethoden auch im IST verglichen werden. Bei einem KER Ansatz nach dem Gesamtkostenverfahren sind auch die Erträge aus aktivierten Eigenleistungen zu berücksichtigen.

Grundsätzlich kann die kurzfristige Erfolgsrechnung (KER) sowohl nach dem Gesamtkostenverfahren als auch nach Umsatzkostenverfahren umgesetzt werden. Wird die kurzfristige Erfolgsrechnung (KER) nach dem Gesamtkostenverfahren umgesetzt, hat das den Nachteil, dass bei Lagerproduktion und periodenverschobenem Verkauf, der Umsatz keine Beziehung zu den Produktionskosten hat. Die Produktionskosten der Periode beziehen sich auf die hergestellten und nicht auf die verkauften Produkte. Dieser Nachteil kann durch die Berücksichtigung der Bestandsveränderung abgefedert werden, da aber im Rahmen der Bewertung der Bestandsveränderungen meist eine Bewertung zu Herstellkosten vorgenommen wird, kann es vor allem bei großen Schwankungen in den Beständen zu bewertungsindizierten Ergebnisschwankungen kommen. Die Ermittlung und Bewertung der Bestandsveränderung ist vor allem im Projektgeschäft (Einzelfertigung) oft sehr aufwändig und mit großen Unschärfen verbunden, was oft dazu führt, dass eine monatliche Bewertung der Bestandsveränderung nur schwer möglich ist, ohne eine entsprechende Hochrechnung unter Berücksichtigung der noch zu erbringenden Leistung und der noch ausstehenden Lieferungen.

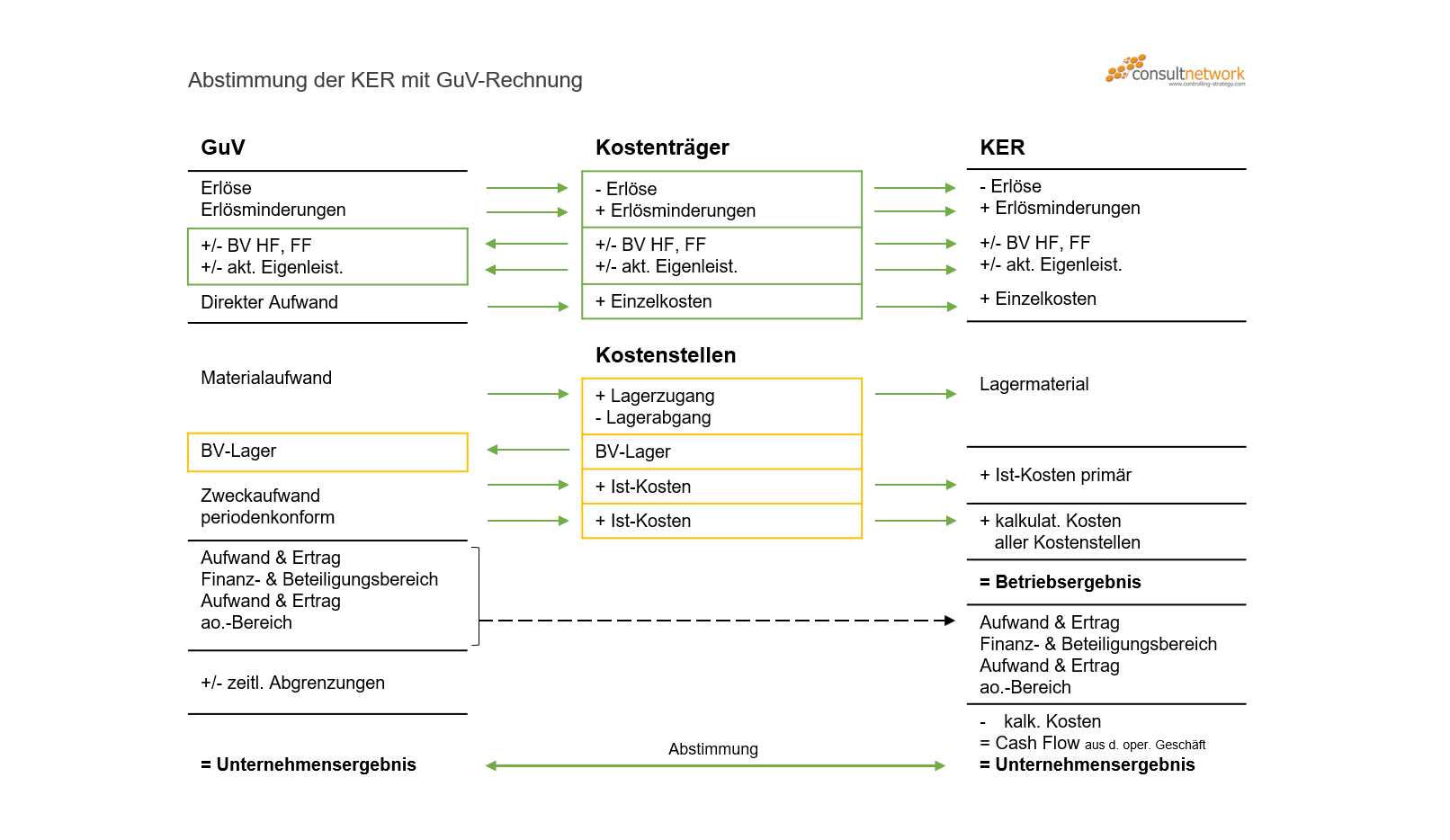

Abstimmung der kurzfristigen Erfolgsrechnung mit der Gewinn- und Verlustrechnung

Das Betriebsergebnis der kurzfristigen Erfolgsrechnung KER muss durch eine Abstimmung mit der GuV bestätigt werden. Wird zum Beispiel eine KER auf Wochenbasis umgesetzt, ist diese nachträglich gegen die KER und die Gewinn- und Verlustrechnung auf Monatsbasis gegen zu rechnen. Natürlich werden sich hier Abweichungen ergeben, die im Rahmen einer Abweichungsanalyse bearbeitet werden müssen. Bei Abweichungen sind entweder Managementaktivitäten zu ergreifen, um eine negative Kostenentwicklung zu stoppen oder wenn das nicht möglich ist, sind die kalkulatorischen Kostensätze auch für die kurzfristige Erfolgsrechnung (KER) auf Wochenbasis anzupassen.

Dies ist deshalb besonders wichtig, weil jede Einzelaussage (Kostenstelle und Kostenträger) nur dann ihre Glaubwürdigkeit beweisen kann, wenn sich zusammen mit dem Rest das Ganze ergibt. Für die Abstimmung mit der GuV wird eine Abstimmbrücke definiert. Die Abweichungen zwischen kalkulatorischen und Ist-Kosten werden entsprechend addiert und die Ergebnisse der finanziellen und außerordentlichen Bereiche werden ergänzt und so das Bilanzergebnis errechnet.

Verfahren der Erfolgsrechnung

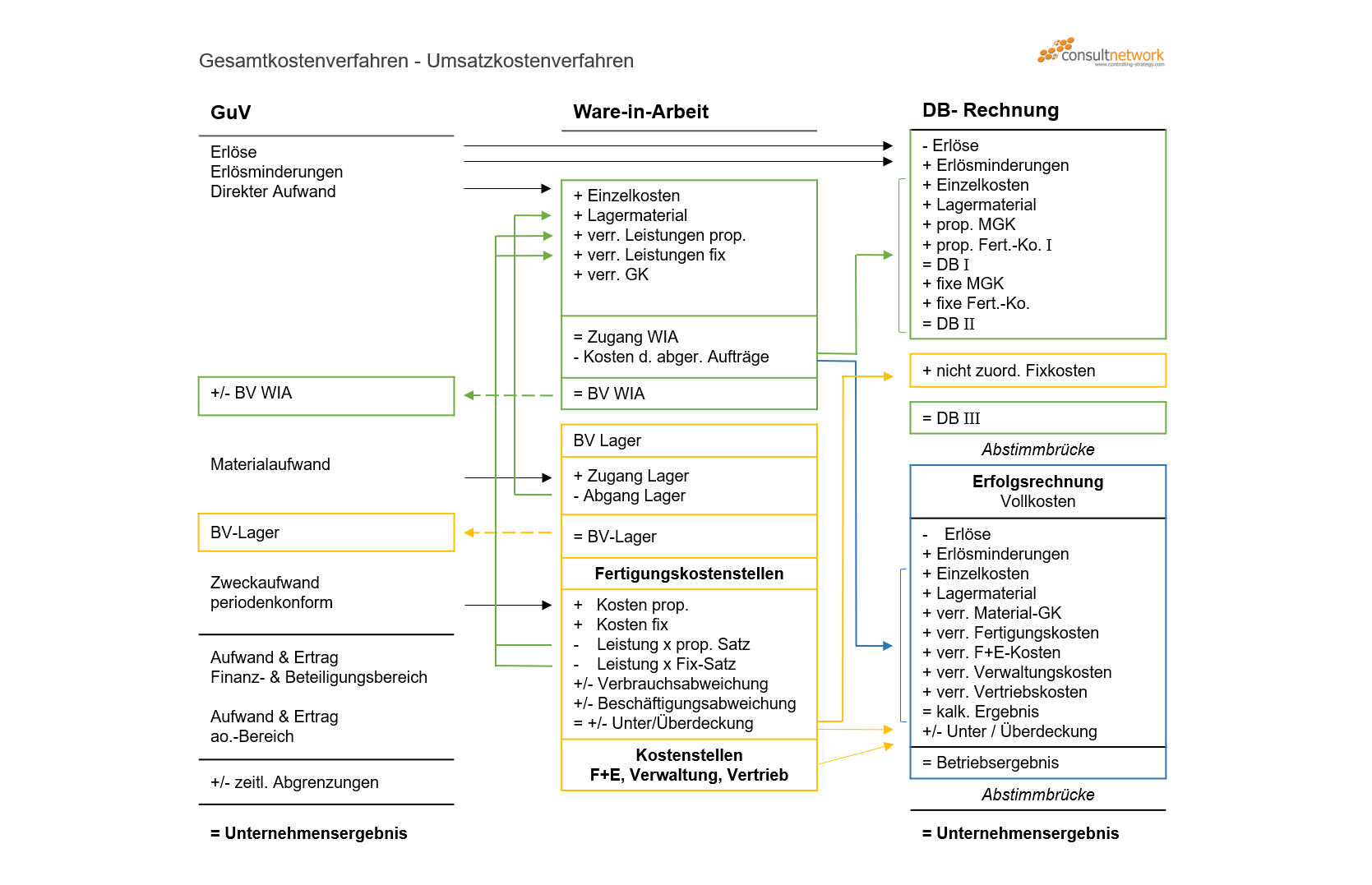

Die Aufwendungen und Erträge der Finanzbuchhaltung und damit der Gewinn- und Verlustrechnung betreffen die gesamte Produktionsleitung der Periode, unabhängig davon, ob die produzierten Produkte abgesetzt oder eingelagert werden, dasselbe gilt auch für die KER (Gesamtkostenverfahren). Eine Zuordnung der Kosten für die abgesetzten Produkte (Erlöse) kann nur über die Standardkosten (Plankosten) der Kostenträgerrechnung erfolgen. Wir sprechen hier vom Umsatzkostenverfahren. Hier sind beide Verfahren kurz beschrieben.

Das Gesamtkostenverfahren (GKV)

Im Rahmen des Gesamtkostenverfahrens, welches auch als Produktionserfolgsrechnung bezeichnet werden kann, werden Aufwendungen und Erträge bezogen auf die jeweils abgelaufene Periode und die produzierte Menge ausgewiesen. Durch die Verdichtung der Kostenstellen als kleinste Informationseinheit werden die gesamten Betriebskosten erfasst. Stellt man diese dem Umsatz gegenüber, erhält man das Betriebsergebnis. Dieses Verfahren hat für die Steuerung den Nachteil, dass bei Lager-Produktion und periodenverschobenem Verkauf, der Umsatz keine Beziehung zu den Produktionskosten hat. Die Produktionskosten beziehen sich auf die hergestellten und nicht auf die verkauften Produkte.

Dieser Nachteil wird durch die Berücksichtigung der Bestandsveränderung und Eigenleistungen abgefedert, da aber im Rahmen der Bewertung der Bestandsveränderungen meist eine Bewertung zu Herstellkosten vorgenommen wird, kann es vor allem bei großen Schwankungen in den Beständen zu bewertungsindizierten Ergebnisschwankungen kommen.

Praxistipp: Kurzfristige Erfolgsrechnung

Umso kürzer die im Rahmen der kurzfristigen Erfolgsrechnung betrachtete Periode ist, umso ungünstiger entwickelt sich das Verhältnis Stromgrößen zu Bestandsgröße, d.h. bereits ein kleiner Bewertungsfehler bei den Beständen hat erhebliche Auswirkungen auf den ermittelten Erfolg. Dazu ein einfaches Beispiel: Ein Unternehmen macht 150 Mio. Euro Umsatz und einen Gewinn von 15 Mio. Euro. Der durchschnittliche Lagerbestand liegt bei 25 Mio. Euro. Das Unternehmen hat somit einen ROS (Return on Sales) von 10%. Tritt ein Bewertungsfehler in der Höhe von 3% des durchschnittlichen Bestands auf, so ergibt sich dadurch eine Ergebnisänderung in der Höhe von 750.000 Euro, was einer relativ geringen Veränderung des ROS von 0,5% auf Jahresebene entspricht. Betrachten wir aber jetzt eine kurzfristige Erfolgsrechnung auf Wochenbasis dann wird der Einfluss erheblich. Aufgrund der kürzeren Periodendauer sinkt der durchschnittliche Gewinn je Woche auf ca. 288.000 Euro, ein Bewertungsfehler von 3% auf den durchschnittlichen Bestand von 25 Mio. Euro löst eine absolute Schwankung des Ergebnisses von rund 750.000 Euro aus, was eine Schwankungsbreite bezogen auf den ROS von 52% bedeutet. In absoluten Zahlen ausgedrückt, kann das Ergebnis der kurzfristigen Erfolgsrechnung aufgrund eines relativ kleinen Bewertungsfehlers bei der Lagerbewertung in der Höhe von 3% bezogen auf den durchschnittlichen Bestand die Aussage der kurzfristigen Erfolgsrechnung auf Wochenbasis komplett obsolet machen. Wir möchten Sie mit diesem Extrembeispiel darauf hinweisen, wie wichtig die Bewertung der Bestände, vor allem bei der kurzfristigen Erfolgsrechnung auf Wochenbasis ist. Dieser Effekt tritt natürlich, wenn auch um den Faktor 4 abgeschwächt, auch bei der kurzfristigen Erfolgsrechnung auf Monatsbasis auf. Im Rahmen unserer Beratungstätigkeit sind wir mehrfach auf kurzfristige Erfolgsrechnungen gestoßen, die keine verlässlichen Informationen geliefert haben, fast immer waren Bewertungsfehler die Ursache dafür. Wir empfehlen daher im Rahmen der kurzfristigen Erfolgsrechnung ein besonderes Augenmerk auf die Bestandsbewertung zu legen.

Die Ermittlung und Bewertung der Bestandsveränderung ist vor allem im Projektgeschäft oft sehr aufwändig und mit großen Unschärfen verbunden, was oft dazu führt, dass eine monatliche Bewertung der Bestandsveränderung überhaupt nur schwer möglich ist. Durch Hochrechnung der noch ausstehenden Lieferungen und Leistungen kann diese Bewertung abgesichert werden.

Das Umsatzkostenverfahren (UKV)

Der wesentliche Unterschied des UKV zum GKV liegt darin, dass beim UKV nur die Kosten der verkauften Produkte dem fakturierten Umsatz gegenüber stehen. Somit werden Erträge und Aufwendungen nicht schon bei der Produktion ausgewiesen, sondern erst beim Absatz der Produkte. Eine Erhöhung des Bestands an fertigen und unfertigen Erzeugnissen oder an Eigenleistungen führt zu keiner Erhöhung der Umsätze, die mit deren Erstellung verbundenen Aufwände fließen nicht in die Rechnung ein. Dabei ergeben sich gravierende Unterschiede zum Betriebsergebnis des GKV. Dies bedeutet, dass bei voll ausgelasteter Produktion und geringem Absatz ein schlechtes Betriebsergebnis ausgewiesen wird, weil bei einer kleinen Absatzzahl die Fixkosten der Periode nicht gedeckt werden können. Umgekehrt kann bei Unterbeschäftigung und großem Lagerverkauf ein entsprechend hohes Ergebnis erzielt werden.

Da im Rahmen der Betriebsergebnisermittlung nach dem Umsatzkostenverfahren nur die Kosten der abgesetzten Menge zu berücksichtigen sind, ist eine funktionierende Kosten- und Leistungsrechnung eine Grundvoraussetzung für die Anwendung des Umsatzkostenverfahrens, da anderenfalls die Kosten für die abgesetzte Menge nicht ermittelt werden können. Die Zurechnung der Aufwendungen erfolgt beim Umsatzkostenverfahren nicht nach den klassischen Aufwandsarten (Material, Personal, Abschreibung), sondern nach Funktionsbereichen wie Produktion, Vertrieb und Verwaltung.

Das Umsatzkostenverfahren ist international wesentlich verbreiteter als das Gesamt-kostenverfahren, was daraus resultiert, dass nach US-GAAP das Umsatzkostenverfahren verpflichtend anzuwenden ist, während nach HGB als auch nach IAS ein Wahlrecht besteht.

GKV und UKV sind Verfahren der Kurzfristigen Erfolgsrechnung. Eine Abbildung des UKV ist im Rahmen der Gewinn- und Verlustrechnung nicht möglich!

Wenn Sie weitere Informationen zum Begriff Erfolgsrechnung suchen, stöbern Sie einfach auf unsere Website www.controlling-strategy.com, hier werden Sie bestimmt fündig. Sie finden auf unserer Site beispielsweise Informationen und Berichte zum Thema Deckungsbeitragsrechnung, welches sehr eng mit dem Thema Erfolgsrechnung verknüpft ist! Wenn Sie Hilfe im Controlling, beim Berichtswesen, bei den Kennzahlen oder bei der Planung, in welcher Form auch immer, benötigen - kontaktieren Sie uns einfach. Wir können uns gerne in unserem Büro in München oder in Klagenfurt am Wörthersee treffen. Sie können von unseren Erfahrungen bei der Einführung von Controlling profitieren und externe Hilfe für die Controlling-Einführung in Ihrem Unternehmen von unseren Beratern bekommen.