Finanzplan

Der Finanzplan, auch als Finanzbudget oder Finanzetat bezeichnet, ist die Basis für aktives Liquiditätsmanagement und die Realisierung eines Controllingregelkreises auf der Liquiditätsebene. Ziel der Finanzplanung ist die Erhaltung der Zahlungsfähigkeit des Unternehmens oder der Unternehmensgruppe. Als Unternehmer sind wir verpflichtet, für die ständige Zahlungsfähigkeit der Unternehmung Sorge zu tragen. Schaffen wir das nicht, kann nach der Insolvenzordnung der Eröffnungsgrund für ein Insolvenzverfahren vorliegen.

Mehr Informationen zum Thema Unternehmenssteuerung in der Krise erhalten Sie in unserem kostenlosen Whitepaper!

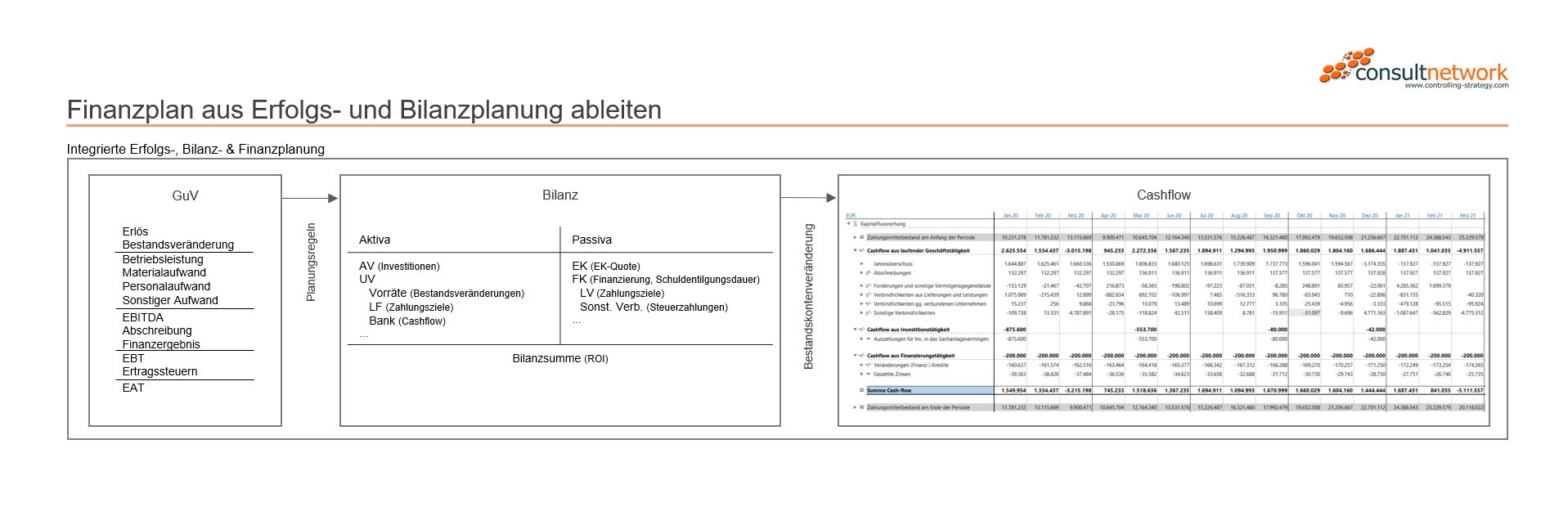

Finanzplan aus Erfolgsplanung und Bilanzplan ableiten!

Um erst gar nicht in eine derartige Situation zu kommen, empfiehlt es sich einen Finanzplan zu erstellen. Dieser sollte aus der Erfolgsplanung und der Planbilanz abgeleitet werden und zeigen, ob die Umsetzung der vorgelagerten Pläne wie der Vertriebsplanung, Produktionsplanung, Personalplanung, Investitionsplanung, usw. überhaupt finanziert werden kann. Die Finanzplanung soll aufzeigen, ob das Finanzmanagement Mittel zur Schließung einer Finanzierungslücke beschaffen muss. Nur in dem der Cashflow aus der laufenden Geschäftstätigkeit, den Investitonen und den Finanzierungstätigkeiten aufeinander abgestimmt wird, ist es möglich, die Liquidität über ein oder mehrere Jahre hinweg zu planen.

Die Krise als Treiber für verstärkte Aktivitäten im Bereich der Finanzplanung

Ausgelöst durch die 2008 begonnene Finanzkrise haben sich die Finanzierungsmöglichkeiten für Unternehmen zusehends verschlechtert. Nun haben Unternehmen mit den wirtschaftlichen Folgen der Gesundheitskrise Covid-19 zu kämpfen. Die klassische Kreditfinanzierung funktioniert für viele Unternehmen nur mehr bedingt. Es müssen alternative Formen der Finanzierung gefunden werden und auch im Unternehmen vorhandene Finanzierungspotenziale müssen gehoben werden. Vor allem das Working Capital bietet meist ein nicht unerhebliches Potenzial zur Innenfinanzierung. Informationen zur Veränderung der Finanzlage bzw. des Finanzplans müssen auch während des Jahres aktuell gehalten werden, auch wenn dafür Kosten anfallen.

Finanzmanagement in der Corona-Krise

Im Idealfall können Sie den Finanzplan aus einer bereits saisonalisierten und auf die Monatsebene heruntergebrochenen Erfolgsplanung ableiten. So haben Sie einen qualitativ hochwertigen Start für die Finanzplanung. Sehr oft sieht man, dass die Finanzplanung lediglich eine um die Abschreibung korrigierte Erfolgsplanung ist. Unsere Erfahrungen haben aber gezeigt, dass derartig vereinfachte Ansätze im Rahmen der Finanzplanung nur dann funktionieren, wenn es einen erheblichen Überschuss an Liquidität gibt. Immer dann, wenn es mit der Liquidität eng wird, reichen diese vereinfachten Modelle nicht aus. In diesem Fall müssen alle Zahlungsströme der Unternehmung innerhalb der Planungsperiode erfasst werden. Dabei ist auf eine möglichst genaue Abschätzung der Zahlungszeitpunkte Wert zu legen. Aufgrund der umfassenden rechtlichen und wirtschaftlichen Konsequenzen bei einer Zahlungsunfähigkeit wird empfohlen, einen angemessenen Überschuss an liquiden Mitteln zu halten, auch wenn das zu nicht realisierten möglichen Finanzerträgen führen kann.

Zusammenhang zwischen Erfolgsplan und Finanzplan

Eine Veränderung des Umsatzes von zum Beispiel 15% verändert nicht nur die Erfolgsplanung, sondern auch die Finanzplanung wie folgt: Durch den erhöhten Umsatz erhöhen sich die Forderungen aus Lieferungen und Leistungen, was bei einem langen Zahlungsziel zu einem zusätzlichen Finanzierungsbedarf führen kann. Darüber hinaus wird möglicherweise für die Leistungserstellung zusätzliches Material benötigt, das im schlechtesten Fall noch vor dem Materialzugang bezahlt werden muss. Es ergibt sich die Notwendigkeit, das Material vorzufinanzieren. Aus dem zusätzlichen Umsatz wird in der Regel eine Erhöhung der Umsatzsteuerzahllast resultieren. Im Idealfall ist mit dem mehr an Umsatz, auch ein zusätzlicher Gewinn verbunden, der ins Eigenkapital wirkt und zu einer erhöhten Steuerrückstellung führt, die im Folgejahr auch einen veränderten Geldstrom in Richtung Finanzamt auslöst. Durch den zusätzlichen Finanzierungsbedarf ergeben sich auch zusätzliche Zinskosten, die einen Liquiditätsabfluss darstellen. Man sieht schon an diesem einfachen Beispiel, dass die Erfolgsplanung, die Bilanzplanung und die Finanzplanung sehr eng miteinander verflochten sind und eine Abarbeitung dieses komplexen Planungssachverhalts nur dann erfolgreich sein kann, wenn eine ausreichende Integration über die Erfolgs-, Bilanz- und Finanzplanung erfolgt. Anderenfalls kann es passieren, dass wir zwar formal eine Finanzplanung vorweisen können, diese aber nicht geeignet ist, um in einer aus Sicht der Liquidität schwierigen Situation, eine angemessene Entscheidungshilfe zu bieten.

Im Rahmen der Finanzplanung beschäftigen wir uns mit Einzahlungen und Auszahlungen, die gegenzurechnen sind, um so den sogenannten Cashflow zu berechnen. Ziel der Finanzplanung ist die Ermittlung des zukünftigen Cashflows. Der Cashflow bildet somit die zentrale Größe der Finanzplanung. Grundsätzlich kann der Cashflow nach der direkten oder indirekten Methode berechnet werden. Als Praktiker empfehlen wir die indirekte Methode, da diese einfacher zu berechnen ist und das Zwischenschalten der Bestandskonten auch Vorteile für das aktive Finanzmanagement hat.

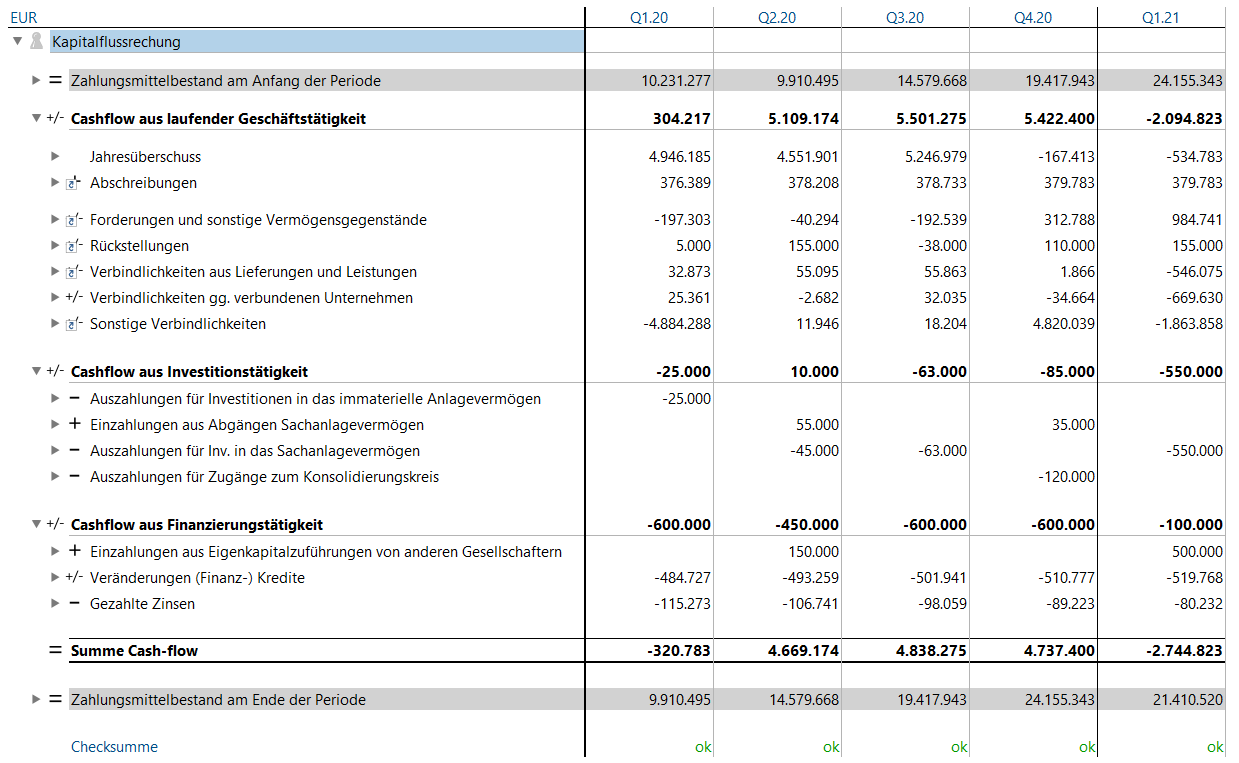

Gliederungsschema für die Finanzplanung

Im Rahmen der Finanzplanung sollten Sie sich für ein Finanzplanungsschema entscheiden, welches Ihnen möglichst handlungsorientiert zeigt, in welchem Bereich Cash gebunden wird und in welchem Bereich Cash frei gesetzt wird. Wir empfehlen hier die Verwendung eines Cashflow-Statements, welches Ihnen den Cashflow aus dem operativen Bereich zeigt. Damit ist jederzeit sichtbar, ob das Unternehmen in der Lage ist, aus dem Basisgeschäft heraus einen positiven Cashflow zu erwirtschaften. Meist finden wir erhebliche Potenziale für die Innenfinanzierung im Bereich des Working Capitals. Dieses sollte daher ebenfalls im Cashflow-Statement abgebildet werden. Investitionen führen meist zu einem längerfristigen Kapitalbedarf, der sehr oft über langfristige Darlehen abgedeckt wird. Auch die Finanztätigkeiten sind in das Cashflow-Statement einzubinden, da die Eigentümer sowohl Geld in die Unternehmen hineingeben, aber auch aus diesen herausnehmen können. Beides kann erheblichen Einfluss auf die Liquidität haben. In Summe ergibt sich daraus der Gesamt-Cashflow bzw. der Liquiditätsbedarf oder Liquiditätsüberschuss innerhalb einer Periode.

Beispiel eines Gliederungsschemas für die Finanzplanung

Unser Tipp zur Finanzplanung!

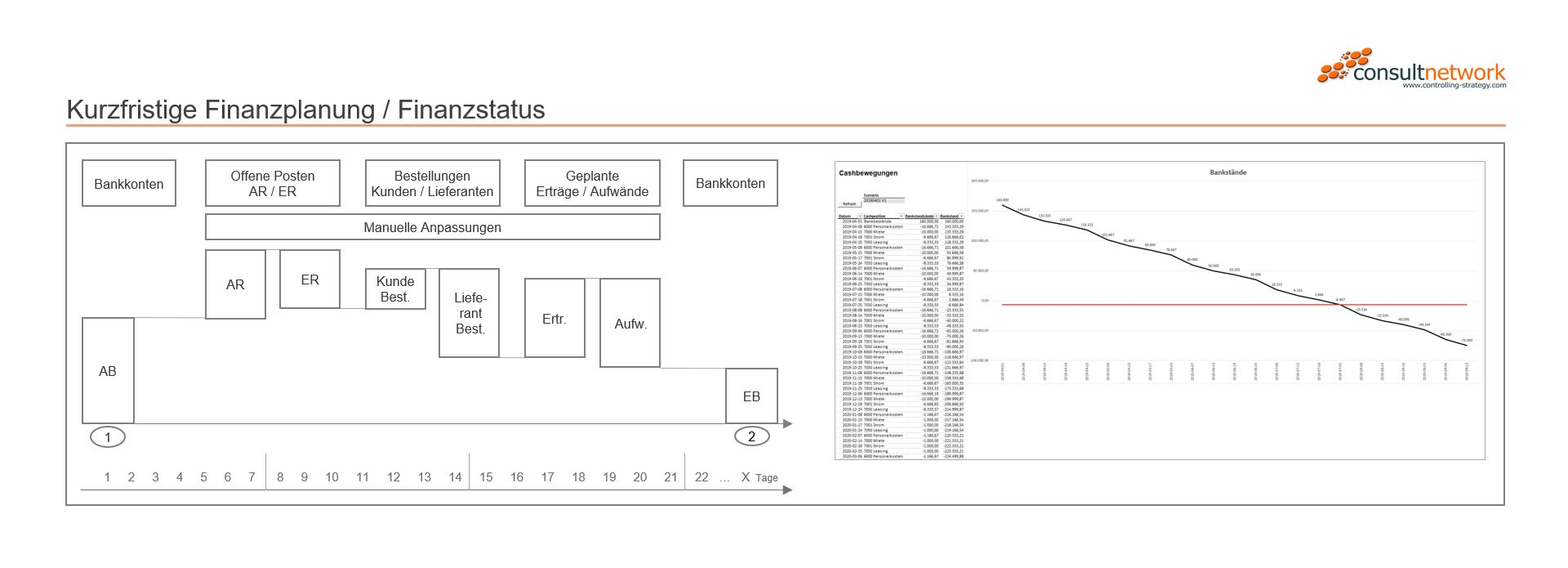

Wenn Sie bereits Liquiditätsprobleme haben, wird es nicht mehr ausreichen, eine Finanzplanung auf Monatsebene zu machen, da es möglicherweise innerhalb der Monate einen Spitzenbedarf an Liquidität gibt, den eine Finanzplanung auf Monatsbasis nicht mehr anzeigt. Sie sollten daher zusätzlich eine kurzfristige Liquiditätsplanung auf Tage-/Wochenbasis erstellen. In diesem Zusammenhang wird häufig auch von kurzfristiger Finanzplanung bzw. einem Finanzstatus gesprochen. Weitere Informationen zu diesem Thema finden Sie auch auf der Webseite Finanzmanagement.

Um ein kurzfristiges Finanzmanagement rasch umzusetzen, haben wir verschiedene technische Lösungsoptionen für Sie entwickelt.

Excel APP zur Erstellung eines Finanzplans (Stand-alone-Lösung / Kombination mit LucaNet)

Die von uns entwickelte Excel APP übernimmt Daten aus verschiedenen Vorsystemen und leitet daraus einen detaillierten Finanzplan auf Tagesbasis ab.

In unserer Live-Demo sehen Sie, wie Sie Ihre Plandaten aus der Software LucaNet für eine kurzfristige Finanzplanung verwenden können. LucaNet bildet grundsätzlich den Monat als kleinste Zeiteinheit ab. Mit der Excel APP wird es jedoch möglich, die Daten aus LucaNet in die APP zu übernehmen und einen detaillierten Finanzplan auf Tagesbasis abzuleiten! Die von uns entwickelte Excel APP kann als Stand-alone-Lösung verwendet werden oder als Ergänzung für die integrierte Planung in LucaNet.

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zum Video per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

Mit den Implementierungmodell für CCH Tagetik Finanzplan erstellen

Auch für die Software CCH Tagetik haben wir eine Lösung entwickelt. Das Implementierungsmodell FAST START SHORT TERM PLANNING ermöglicht es Ihnen, einen Finanzstatus schnell und einfach in Tagetik zu erstellen.

In diesem Video sehen Sie, wie der Finanzplan in der Software erstellt wird.

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zum Video per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

MIt den Application Framework für Cubeware Finanzplan erstellen

Selbstverständlich haben wir auch für die Software Cubeware eine technische Lösung entwickelt, mit welcher Sie Ihren Finanzplan erstellen können. Das Application Framework hilft Ihnen dabei, Ihre kurzfristige Finanzplanung mit Cubeware zu realisieren

In unserer Live-Demo sehen Sie, wie der Finanzplan in der Software erstellt wird! Einfach kostenlos anmelden und in wenigen Sekunden erhalten Sie Ihren Zugang zur Demo.

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zum Video per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

Whitepaper Unternehmenssteuerung in der Krise

In diesem Whitepaper beschäftigen wir uns mit der Unternehmenssteuerung in Krisenzeiten mit dem Schwerpunkt Finanzmanagment. Der Fokus unserer Betrachtung liegt auf den extern verursachten Krisen, wie beispielsweise der Finanzkrise 2008 oder der Corona-Krise 2020. Inhaltlich ist dieses Whitepaper wie folgt strukturiert:

- Strukturen und Arten von Krisen

- Grundlagen der Unternehmenssteuerung

- Krisen und deren Wirkung auf die Steuerungsebenen

- Liquiditätsmanagement und die Krise

- Erfolgsmanagement und die Krise

- Strategisches Management und die Krise

Jetzt Whitepaper Unternehmenssteuerung in der Krise kostenloses downloaden!

Jetzt Whitepaper Unternehmenssteuerung in der Krise kostenloses downloaden!

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zur Freischaltung per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

Hier ist Ihr Whitepaper

Whitepaper Unternehmenssteuerung in der Krise - Schwerpunkt Finanzmanagement (687,6 KiB)

Sollten Sie Fragen zur integrierten Erfolgs-, Bilanz- & Finanzplanung oder zum kurzfristigen Finanzmanagement haben, melden Sie sich bei uns!

Sehr gerne besprechen wir mit Ihnen in einem unverbindlichen Gespräch Ihre spezifischen Aufgabenstellungen und erarbeiten einen für Sie passenden Lösungsvorschlag. Schreiben Sie einfach eine E-Mail an: office@consultnetwork.com oder kontaktieren Sie uns über das nachfolgende Kontaktformular.