Forecast Controlling

Controlling und damit auch das FORECAST Controlling wird schon lange nicht mehr als reiner Zahlenlieferant für das Management gesehen! Viel mehr wird erwartet, dass das Controlling auch in einem volatilen Umfeld dazu beiträgt, dass das Unternehmen nachhaltig ertragreich ist, seine strategischen Ziele verfolgen kann und ausreichend mit liquiden Mitteln versorgt wird. Wir als Controller und Berater müssen uns also die Frage stellen, wie wir für das Unternehmen wertschöpfend sein können?

Forecast Controlling für mehr Unternehmenserfolg

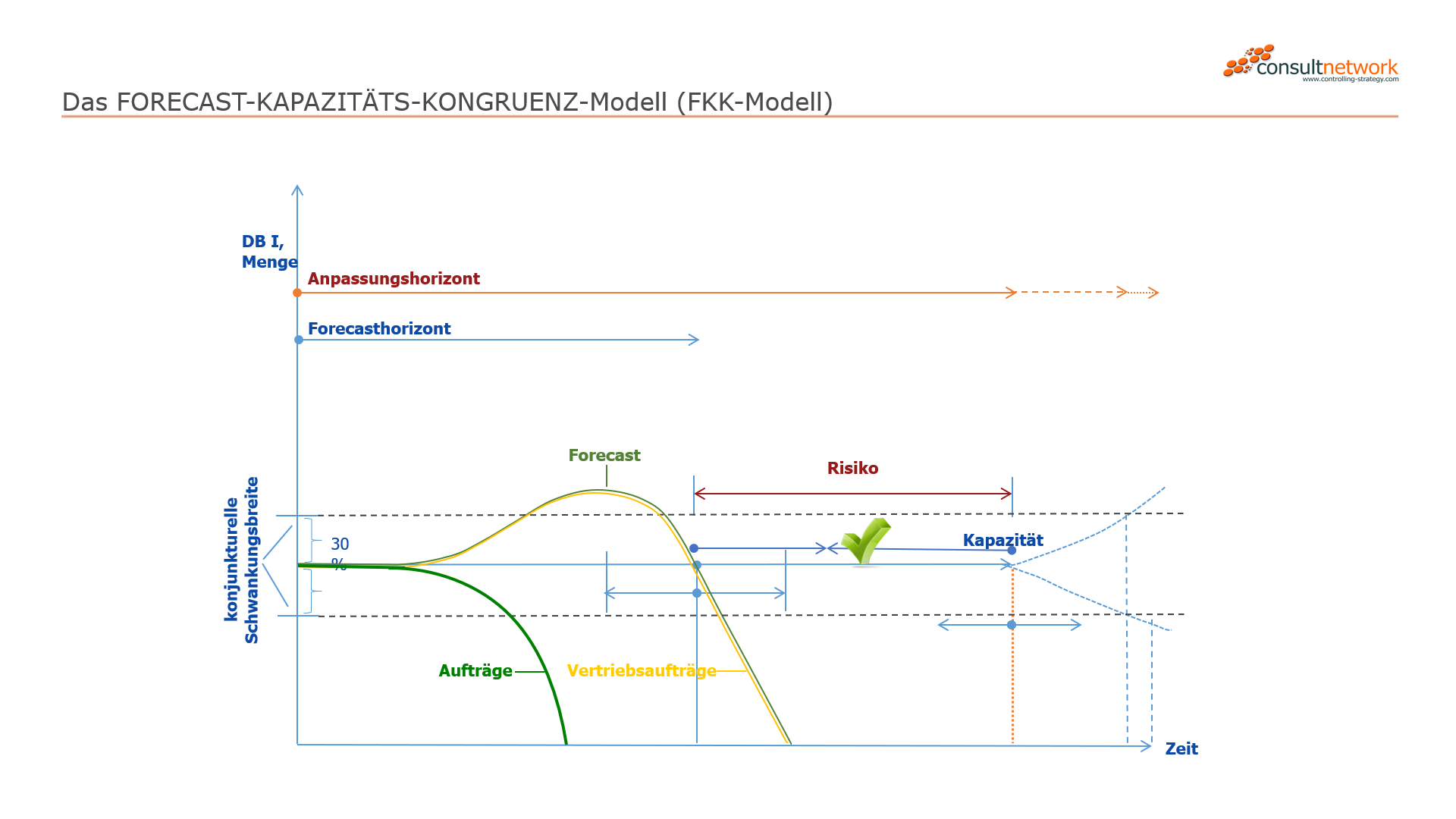

Unsere Antwort darauf ist das Forecast Controlling bzw. die Forecast Planung. Wir haben alle relevanten Aspekte in dem von Hr. Mario Rosenfelder entwickelten FORECAST-KAPAZITÄTS-KONGRUENZ-Modell wie folgt zusammen gefasst:

Schaffen Sie Fristenkongruenz zwischen Anpassungshorizont und Forecasthorizont! Wenn Sie wissen wollen, was wir darunter genau verstehen, lesen Sie weiter.

Aufgrund der hohen Volatilität bei der Nachfrage sind wir gefordert Controlling-Systeme zu implementieren, mit denen es uns gelingt, den Unternehmenserfolg von der aktuellen Marktlage zu entkoppeln, d.h. ob Ihr Unternehmen Gewinn macht oder nicht darf letztendlich nicht eine Frage der Konjunktur oder der Branchenentwicklung sein! Wir haben also die Aufgabe ein Controlling-System zu entwickeln, welches das Auf und Ab der Wirtschaftszyklen handhaben kann und so kontinuierlichen Erfolg unabhängig vom Geschäftsvolumen ermöglicht. Ich denke, jeder Unternehmer unter den Lesern dieses Artikels wird mir zustimmen, dass hier ein anzustrebender Zustand beschrieben wird?

Nun stellt sich aber die Frage, wie wir als Controller ein derartiges System entwickeln sollen. Die Antwort auf diese Frage finden wir in einer alten betriebswirtschaftlichen Regel, der goldenen Finanzierungsregel, welche fordert, dass langfristig gebundenes Vermögen durch langfristiges Kapital und kurzfristig gebundenes Vermögen durch kurzfristiges Kapital finanziert sein soll, d.h. es wird eine sogenannte Fristenkongruenz gefordert. Genau diese Fristenkongruenz ist die Lösung für unser oben beschriebenes Steuerungsproblem. Wir müssen diese Fristenkongruenz für unser Steuerungsproblem jedoch gänzlich anders auslegen und im Rahmen der FORECAST Planung neu interpretieren!

Sehen Sie sich dieses Video an und Sie werden in weniger als 9 Minuten verstehen, wie Ihnen das von Hr. Mario Rosenfelder entwickelte FORECAST-KAPAZITÄTS-KONGRUENZ-Modell bei der Unternehmenssteuerung helfen kann.

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zum Video per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

Forecasthorizont auf Anpassungshorizont abstimmen

Wir gehen davon aus, dass jedes Unternehmen - kurzfristig betrachtet - eine vorgegebene Kapazität hat, welche aber zumindest mittelfristig oder langfristig sowohl nach oben als auch nach unten angepasst werden kann. Somit ergibt sich für jedes Unternehmen ein Anpassungshorizont (eine Zeitspanne) innerhalb dessen eine Kapazitätsanpassung nach unten nicht zwingend mit Rentabilitätseinbußen verbunden sein muss. Dienstleistungsunternehmen können sich oft innerhalb von zwei bis drei Monaten anpassen, während Industrieunternehmen oft zwölf Monate oder mehr für eine Kapazitätsanpassung ohne Rentabilitätsverluste benötigen. Wir sprechen in diesem Zusammenhang vom Anpassungshorizont für die verlustfreie Kapazitätsanpassung.

Dem Anpassungshorizont gegenüber steht der Forecasthorizont. Je nach dem wie das Konzept zur Unternehmenssteuerung entwickelt ist, gibt es bereits Forecastmodelle in den Unternehmen, die es ermöglichen, einen belastbaren Forecast zu ermitteln. Der belastbare Forecast muss uns einen Forecasthorizont liefern, der weiter in die Zukunft reicht als der Anpassungshorizont. Schaffen wir das, haben wir eine Fristenkongruenz zwischen Anpassungshorizont und Forecasthorizont und haben die Möglichkeit einer verlustfreien Kapazitätsanpassung im Falle einer negativen Entwicklung am Markt vorzunehmen.

Das Controlling kann so helfen, Rentabilitätseinbußen zu vermeiden und schafft damit die Voraussetzungen für einen nachhaltigen Wettbewerbsvorteil. Wenn es das Unternehmen mehrfach schafft, eine Delle in der Branchenstruktur ohne Verluste oder Rentabilitätseinbrüche zu überstehen, während der Wettbewerb Verluste macht oder zumindest nur eine sehr geringe Rentabilität zustande bringt, hat das Unternehmen die Chance auf antizyklische Investition und eine deutlich bessere Kapitalausstattung als der Wettbewerb.

FORECAST Controlling in der praktischen Umsetzung!

Wenn diese Überlegungen für Sie plausibel erscheinen, stellt sich nur die Frage: Wie können wir den Zustand der Fristenkongruenz zwischen Anpassungshorizont und Forecasthorizont nun erreichen?

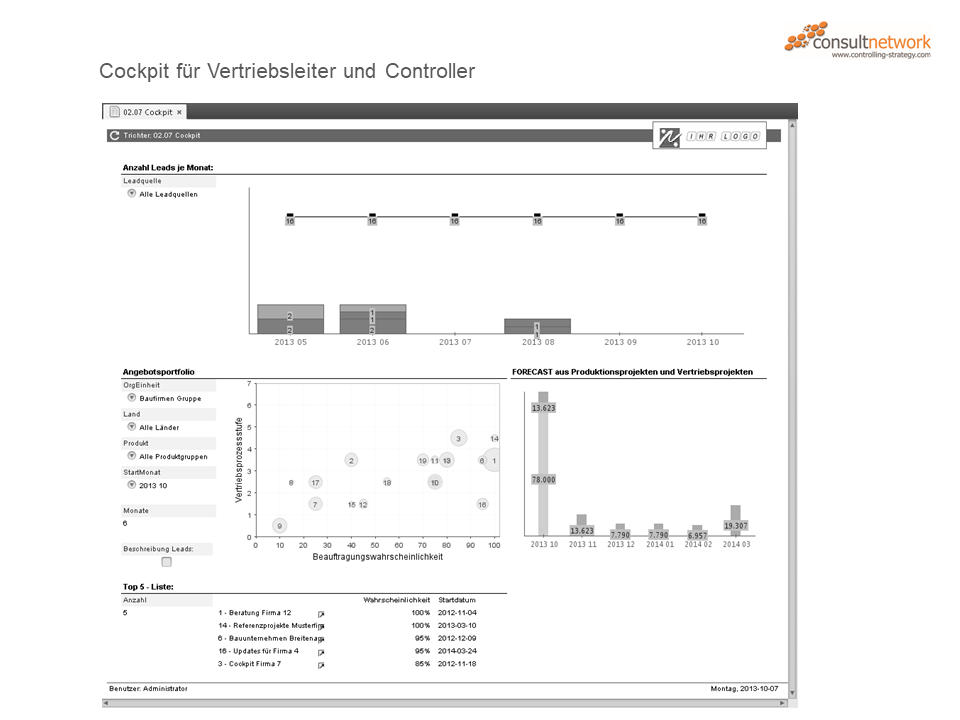

- In einem ersten Schritt, und das ist in der Regel der leichtere Teil der Übung, geht es darum, das Forecast Controlling und die Forecastmethodik zu verbessern! Wir dürfen den Forecast nicht mehr als Vortrag der ursprünglichen Planung oder als einen Bauchansatz seitens des Controllers verstehen, denn ein Controller ohne Marktinformation ist in der Regel der letzte, der einen robusten Forecast liefern kann. Wir müssen einen Weg für die systematische Ermittlung des Forecasts finden. Unsere Erfahrung zeigt, dass die Unternehmen meist mehr Informationen für eine systematische Forecastermittlung im Unternehmen vorrätig haben als ihnen bewusst ist. Ich denke hier an das ERP-System, welches in der Regel exakte Informationen zu Aufträgen hat, welche bereits in Arbeit sind oder in den nächsten Wochen und Monaten in den Leistungserstellungsprozess eingehen. An zweiter Stelle denke ich an die Vertriebssysteme. Mit den in der Zwischenzeit teilweise sehr ausgereiften CRM-Systemen hat man die Möglichkeit, die Verkaufschancen innerhalb des CRM nach Forecast-Gesichtspunkten zu strukturieren. So können weitere wertvolle Quellen für einen ersten hochwertigen Forecast und auch für eine Verlängerung des Vorschauhorizonts erschlossen werden.

- In einem zweiten Schritt geht es aber dann darum, den Leistungserstellungsprozess zu verändern, da wir nicht davon ausgehen können, dass wir nur durch Anpassung des Forecast Controlling und der Forcastmethodik die Fristenkongruenz zwischen Anpassungshorizont und Forecasthorizont erreichen können. An dieser Stelle ist auch festzuhalten, dass nicht die Fristenkongruenz das eigentliche Ziel ist, sondern dass wir eigentlich einen deutlich über den Anpassungshorizont hinausreichenden Forcastüberhang anstreben, welcher sozusagen als Puffer die vorhandene Kapazität absichert. Es gibt zahlreiche Maßnahmen und Lösungswege für Verkürzungsansätze und sie reichen von Modularisierung über Gleichteilestrategien bis hin zur Fremdvergabe von Aufträgen. Lösungen sind hier in Abhängigkeit von Unternehmen und Branche zu suchen und jedenfalls auch zu finden.

Wir beschäftigen uns mit dieser Form der Unternehmenssteuerung und dem Forecast Controlling seit Beginn der Wirtschaftskrise 2008 intensivst und haben in unseren controlling-strategy Projekten immer wieder gesehen, dass die konsequente Umsetzung dieses Konzepts nachhaltige Wettbewerbsvorteile verschaffen kann. Wenn Sie weitere Informationen zum Thema FORECAST CONTROLLING bzw. zum FORECAST-KAPAZITÄTS-KONGRUENZ-Modell wünschen, kontaktieren Sie uns einfach über das Kontaktformular.