Prozesskostenrechnung

Die Prozesskostenrechnung ist der Vollkostenrechnung zuzuordnen und dient der Planung, Steuerung und Verrechnung von Gemeinkosten. Sie bezieht sich auf die sogenannten indirekten Bereiche, die Dienstleistungen für andere direkte Kostenstellen erbringen. Damit ist die Prozesskostenrechnung auch in Dienstleistungs- und Handelsunternehmen gut geeignet, denn dort kann die Prozesskostenrechnung im direkten bzw. produktiven Bereich eingesetzt werden, d.h eine Kalkulation des eigentlichen Produkts ist damit möglich.

Aufgaben und Ziele

Die Prozesskostenrechnung erfasst auf Basis der Tätigkeiten die Kosten der einzelnen Vorgänge, wie es die traditionellen Verfahren der Kostenrechnung in den produktiven Bereichen der Produktionsbetriebe machen, die ihre Abläufe (Prozesse) schon immer in Arbeitsplänen mit den einzelnen Arbeitsgängen (Tätigkeiten) und den entsprechenden Vorgabewerten festgelegt haben.

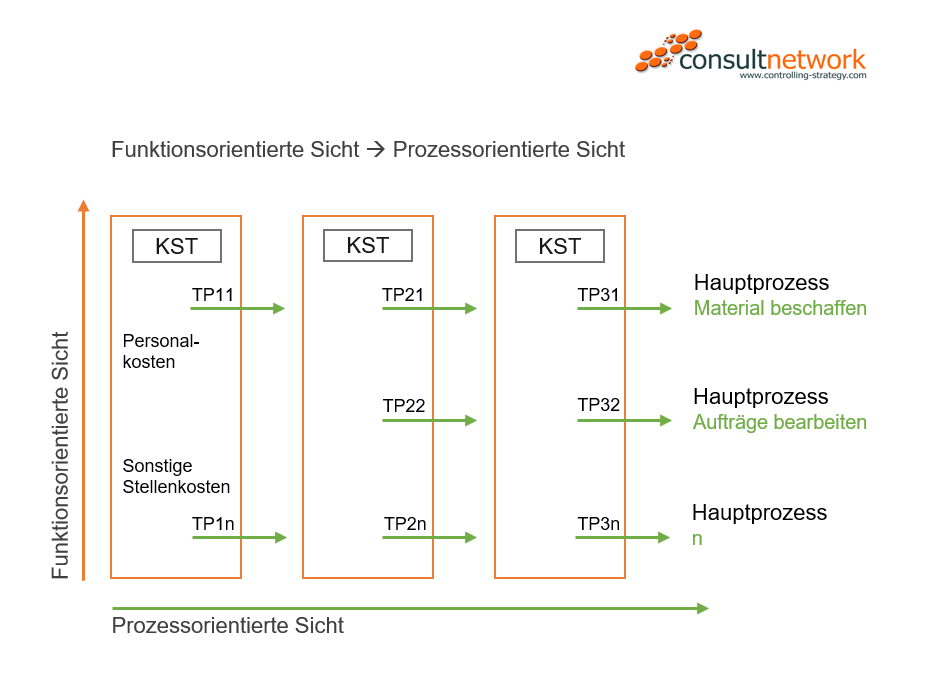

Im Unterschied zur klassischen, funktionsorientierten Kostenrechnung wird eine Neustrukturierung der Gemeinkostenbereiche in sachlich zusammengehörige, kostenstellenübergreifende Prozessketten vorgenommen. Die Tätigkeiten in den Kostenstellen und die ablaufenden Geschäftsprozesse sind verantwortlich für die Entstehung der Kosten.

In der heute vorwiegend angewendeten Kosten- und Leistungsrechnung werden im Herstellkostenbereich die Materialhilfsstellen, wie Einkauf, Wareneingang und Lager über Zuschläge auf das Fertigungsmaterial bzw. den Wareneinsatz verrechnet. Die Fertigungshilfsstellen werden durch Umlagen mit Hilfe von Schlüsseln auf die Fertigungs-Hauptstellen verrechnet, möglichst getrennt in fixe und proportionale Kostenanteile. Im Bereich der Forschung und Entwicklung werden zwar Projekte abgerechnet aber meistens in der Produktkalkulation mit Hilfe von Zuschlägen weiterverrechnet. Der Verwaltungsbereich wird in der Ergebnisrechnung noch intransparenter ausgewiesen, indem einfach die Periodenkosten eingestellt werden. Der Vertrieb ordnet zwar bei einer Profitcenter-Rechnung seine Kosten den verkauften Produkten zu, wobei in diesem Fall meistens nicht die Produkte die Kostentreiber sind, sondern meist die Kunden (direkte Bestellung, Bearbeitung von Anfragen oder wiederholte Vertreter-Besuche). Die Back-Office-Funktionen wie die Fakturierung, die Debitorenbuchhaltung, die Bonitätsprüfung sind aber in der Regel in den Verwaltungskosten enthalten.

In den Dienstleistungsunternehmen sind auch die direkten Bereiche kostenrechnerisch problematisch. Bei Banken- und anderen Finanzdienstleistern werden meistens die Back-Office-Kosten auf die Front-Office-Stellen abgewälzt, sodass eine transparente Produktkalkulation nicht möglich ist. Bei Engineering-Dienstleistern werden zwar die Leistungs-Hauptstellen über Ist-Zeiten und Plankostensätze auf die Projekte verrechnet, eine kostenstellenübergreifende Prozessgliederung ist aber nur mit Hilfe der Prozesskostenrechnung darstellbar.

Die ursprüngliche Idee der Prozesskostenrechnung kam von den beiden Amerikanern Cooper und Kaplan (Miterfinder der Balanced Scorecard) und wurde dort unter dem Begriff Activity Based Costing (ABC) bekannt. In den USA wurde die Prozesskostenrechnung auch verstärkt im Fertigungsbereich eingesetzt, da das sog. „Direct Costing“ in den USA nur eine sehr mangelhafte Transparenz der Fertigungskosten zulässt, die für Steuerungszwecke nicht geeignet ist. Das Ziel des Activity Based Costing lag dort daher stärker bei der Zurechnung der Fertigungsgemeinkosten. Während im deutschsprachigen Raum jedoch im Fertigungsbereich sehr ausgeprägte Ablaufstrukturen vorhanden sind und diese in produktbezogenen Arbeitsplänen prozessorientiert und kostenstellenüberschreitend dokumentiert sind, liegt die Zielsetzung hier stärker bei der Zurechnung der indirekten Bereiche und bei der Verbesserung von Prozessketten. Wir reden daher von der Prozesskostenrechnung (Horvath und Mayer). Die Prozesskostenrechnung ist als Ergänzung der Kosten- und Leistungsrechnung konzipiert, also ein Verfahren der Kostenrechnung, das auf die indirekten Prozesse entlang der Wertschöpfungskette fokussiert ist.

Die Prozesskostenrechnung dient der Planung, Steuerung und Verrechnung von Prozessen. Mit Hilfe der Prozesskostenrechnung können die Leistungen von Gemeinkostenbereichen auf die Kostenträger weiterverrechnet werden. Genauso können auch interne Leistungen im Back-Office-Bereich anstatt durch Umlagen an die Front-Office-Bereiche weiterbelastet werden.

Die Prozesse sind kostenstellenübergreifend und entsprechen den geplanten Workflows. In den einzelnen Kostenstellen der Prozesskette werden die Aktivitäten bestimmt. Die Aktivitäten nehmen Ressourcen in Anspruch, die bewertet werden. Dadurch können die einzelnen Prozesse des Unternehmens wie Produkte kalkuliert werden. Die Prozesse sind also ähnlich aufgebaut wie die Arbeitspläne in der Fertigung. Der Unterschied liegt in der Struktur der entsprechenden Kostenstellen, während die Fertigungs-Hauptstellen immer auf einer homogenen Leistungsbezugsgrösse aufbauen (Drehen, Fräsen, Bohren) werden in den Dienstleistungsstellen in der Regel verschiedenartige Aktivitäten ausgeführt (Lieferanten evaluieren, Angebote einholen, Lieferanten bestimmen, Bestellungen ausführen usw.).

Die Höhe der Kosten der einzelnen Prozesse und die Anzahl der Durchführung schaffen Transparenz und bieten damit die Möglichkeit Massnahmen für die Rationalisierung oder für die Verbesserung der Abläufe einzuleiten.

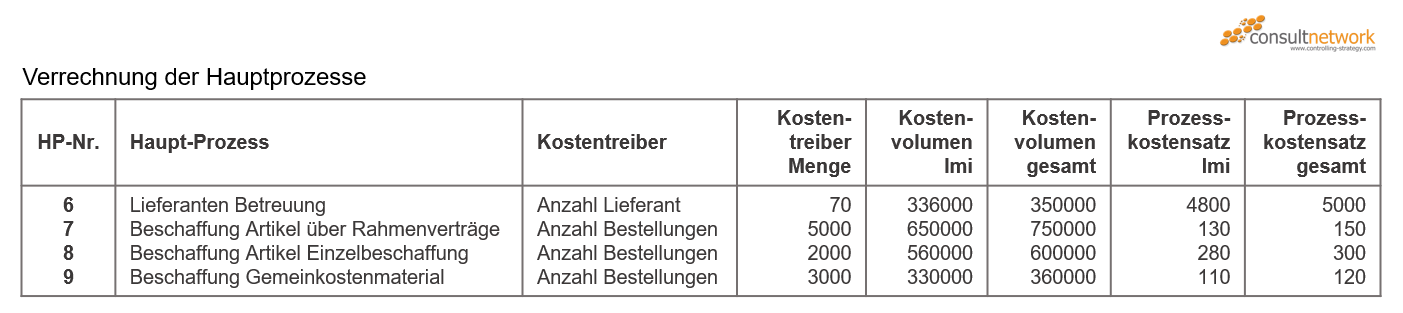

Die Kostentreiber (Cost Driver) sind die Einflussgrößen von Kosten und Ressourcen. Die Prozesskosten sind auf Produkte, Aufträge (Kunden, Märkte usw.) verrechenbar, wenn ein ursächlicher Zusammenhang besteht. Über die Prozesskostenrechnung werden die bisherigen Fixkostenblöcke bzw. Gemeinkosten zu mittelfristig beeinflussbaren Kosten.

Der Hauptgrund für die Einführung der Prozesskostenrechnung besteht also darin, die nicht zurechenbaren Strukturkosten (Fixkosten) so aufzulösen, dass sie wie variable Einzelkosten auf verschiedene Kalkulationsobjekte zugerechnet werden können.

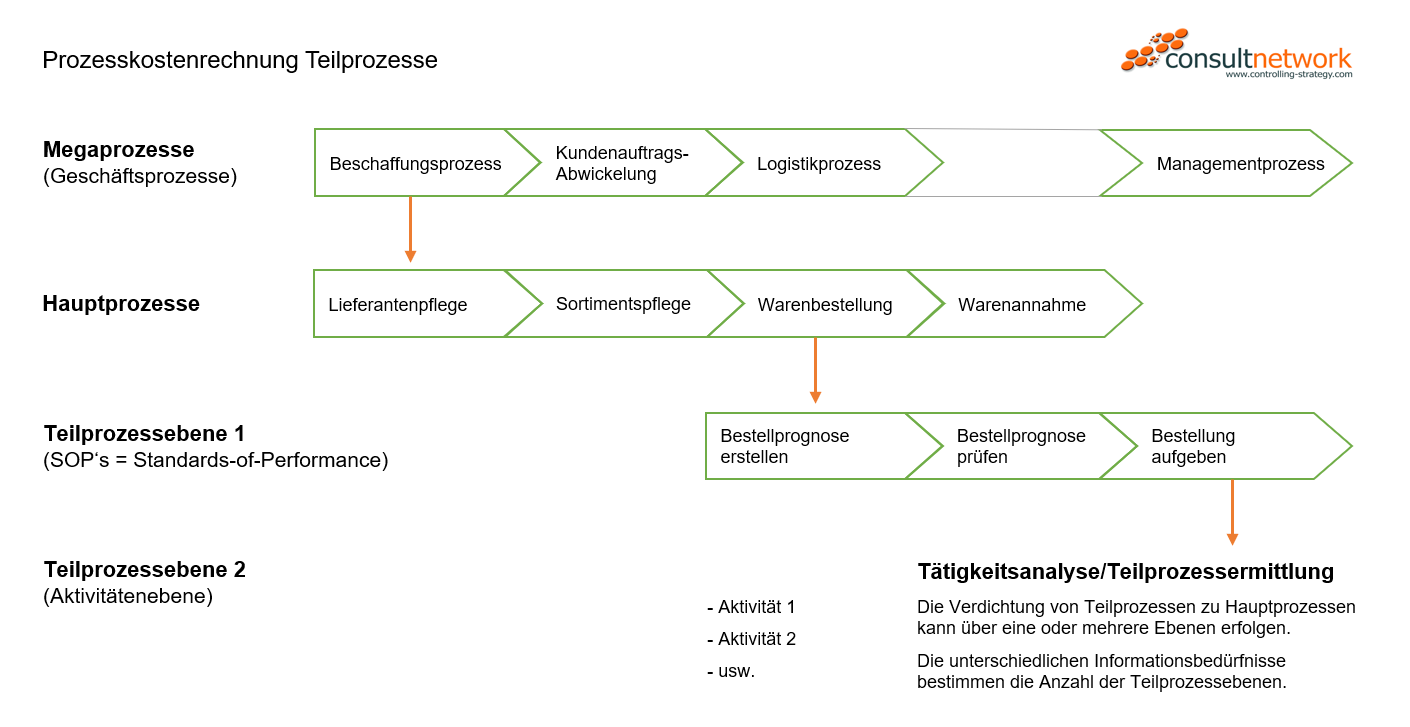

Zur Systematisierung der Prozesse wird bei der Prozesskostenrechnung eine Prozesshierarchie verwendet, die grundsätzlich aus beliebig vielen Ebenen bestehen kann.

Prozessmodell der Prozesskostenrechnung

Wie in der Produktion der Arbeitsplan mit seinen Arbeitsgängen, stellt der Prozess eine Kette von Aktivitäten dar, die auf Erbringung einer Leistung ausgerichtet ist. Wie im Arbeitsplan die Vorgabezeiten werden für die einzelnen Aktivitäten Vorgabezeiten (Planwerte) ermittelt und mit Hilfe der Prozesskostensätze die Inanspruchnahme der Ressourcen bewertet. Sie werden als leistungsmengeninduziert (lmi) bezeichnet.

Im Arbeitsplan ist die Anzahl der zu produzierenden Menge die Messgrösse. Die Messgrösse der Prozessdurchführungen ist der Kostentreiber (Cost Driver). Trotzdem bleibt ein Rest von Aktivitäten (Sitzungen, Führungsaufgaben usw.), die zwar einem Prozess zuteilbar sind, jedoch keinen unmittelbaren Bezug zum Kostentreiber haben, sie werden als leistungsmengenneutral (lmn) bezeichnet.

Prozesshierarchien

Prozesse können in mehrere hierarchische Stufen strukturiert werden. Unterschieden werden:

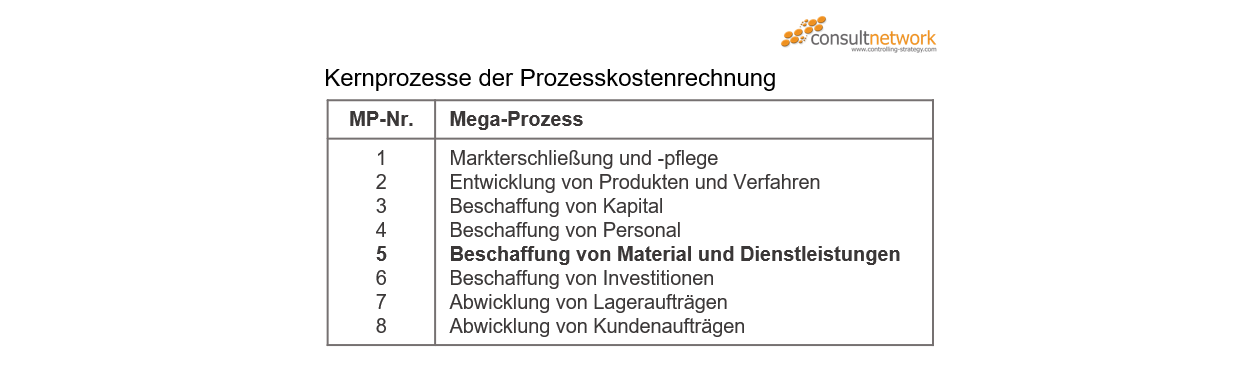

Geschäftsprozesse werden auch Megaprozesse oder Kernprozesse genannt und definieren die Aufgabengebiete eines Unternehmens. Sie haben in der Regel mehrere Kostentreiber.

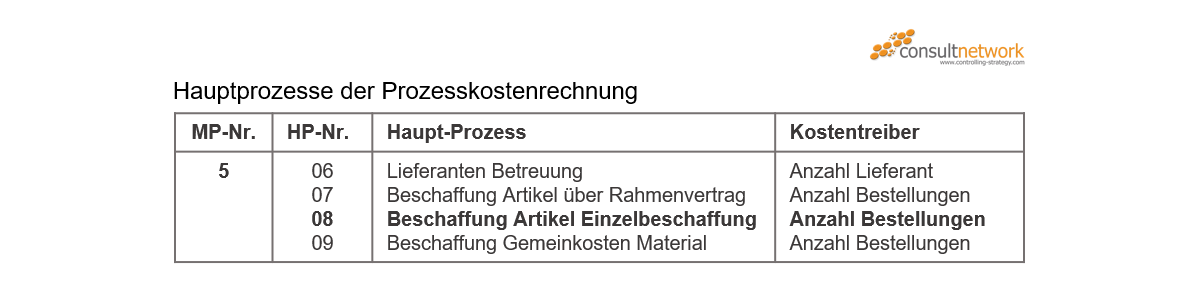

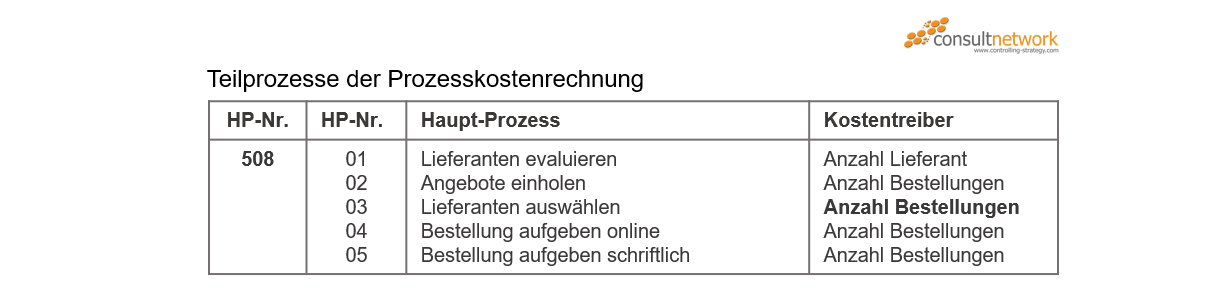

Hauptprozesse untergliedern den Megaprozess in verschiedene kostenstellen-übergreifende Abläufe. Jeder Hauptprozess hat nur einen Kostentreiber.

Hauptprozesse werden in Teilprozesse untergliedert. Teilprozesse beinhalten Aktivitäten, die in einer Kostenstelle durchgeführt werden. Die einzelnen Arbeitsfolgen ergeben sich als logische Schritte eines Hauptprozesses, unabhängig von den Kostenstellen die sie durchlaufen. Ein Teilprozess bezieht sich also immer auf die Aktivitäten entlang der Prozesskette, die sich in einer bestimmten Kostenstelle abspielen. Dadurch ist es möglich, die Teilprozesse zu bewerten, da sich die Kostensätze aus den individuellen Kosten der einzelnen Kostenstellen ergeben.

Aktivitäten

Die einzelne Tätigkeit ist im Prinzip eine weitere Ebene von Teilprozessen. Im System können, je nach Informationsbedürfnis mehrere Teilprozessebenen definiert werden. Die Pflege der Prozesse wird jedoch bei mehrstufigen Teilprozessen sehr aufwendig und änderungsanfällig.

Prozesskosten

Grundsätzlich basiert die Prozesskostenrechnung auf der traditionellen Kostenstellenrechnung. Für die Verrechnung werden alle durch die Inanspruchnahme der Ressourcen anfallenden Kosten auf die Prozesse verrechnet. In der Praxis werden die Kosten der verschiedenen Ressourcenarten als Kostenartengruppen getrennt ausgewiesen und auf die Teilprozesse verrechnet: Personal- und Personalnebenkosten, „übrige“ Stellenkosten, Abschreibungen (nicht ausgabewirksame Kosten).

Da in der Kalkulation der Prozesse keine Grenzkosten ermittelt werden, ist es nicht sinnvoll die Unterscheidung in „fixe“ und „proportionale“ Kosten wie bei den Fertigungskosten vorzunehmen.

Die Ermittlung der Prozesskosten erfolgt nach folgenden Schritten:

1. Strukturierung der Hauptprozesse

Die Zuordnung der Aktivitäten zu Teilprozessen und der Teilprozesse zu Hauptprozessen verlangt nach einer „provisorischen“ Hauptprozessstruktur. Die Gliederung der Hauptprozesse innerhalb der Geschäftsprozesse ergibt sich aus den Anforderungen der Kalkulation und der Ergebnisrechnung. Dabei ist zu berücksichtigen, dass für jeden Hauptprozess ein Kostentreiber bestimmt werden kann und dass dieser aus dem IT-System automatisch erfassbar ist. Ist die Anzahl der Prozessdurchführungen im „Ist“ nicht nachvollziehbar, fehlt das Feedback für die Steuerung. Die Hauptprozesse müssen in der Kalkulation und Ergebnisrechnung zuordenbar sein.

2. Strukturierung der Teilprozesse

Die Analyse der Tätigkeiten erfolgt jeweils pro Kostenstelle, da sich sowohl die Planung als auch die Istkosten-Erfassung darauf beziehen.

Die Teilprozesse werden klassifiziert in:

- leistungsmengeninduziert (lmi) und

- leistungsmengenneutral (lmn)

Die leistungsmengeninduzierten Teilprozesse verhalten sich ähnlich wie die proportionalen Kosten in der Produktion, nämlich mengenproportional zur erbrachten Leistung. Für diese Teilprozesse sind also Maßgrössen zu finden, mit deren Hilfe diese quantifizierbar sind.

Anders jedoch die leistungsmengenneutralen Teilprozesse, die z.B. zur Mitarbeiterführung, zur Verwaltung oder zur Weiterbildung der Mitarbeiter erforderlich sind. Sie werden nicht unmittelbar auf die Hauptprozesse verrechnet.

Prozessmanagement

Die Pflege der Prozesse und deren Strukturen ist eine kontinuierliche Aufgabe, die mit viel Aufwand verbunden ist. Daher ist es wichtig, nicht zu viele Varianten eines Hauptprozesses zu bestimmen. Für die Bestimmung der Teilprozesse ist eine relative „Großzügigkeit“ bei der Planung notwendig, da sonst ständig Änderungen anfallen.

In der funktionalen Organisation haben die Kostenstellenleiter die Verantwortung für die Abläufe. Die Wirtschaftlichkeit und die Produktivität lassen sich aber ohne die Prozesskostenrechnung nicht steuern. Der Kostenstellenleiter ist auch eher dazu geneigt, genügend Ressourcen vorzuhalten, um jeder außerordentlichen Belastung gewachsen zu sein.

Die Prozesskostenrechnung verlangt nach einem „Process-Owner“ der die Aufgabe hat, die Abläufe entlang der Prozesskette zu optimieren und auch die Verantwortung für den Prozesskostensatz hat. Durch die mengen- und wertmässige Erfassung der von den verrechneten Prozessen verbrauchten Ressourcen ergeben sich Leistungsgutschriften für die einzelnen Teilprozesse auf den Kostenstellen, die Aussagen über die Beschäftigung und die Effizienz erlauben. Durch eine verursachungsgerechtere Weiterverrechnung der Fixkostenblöcke auf die Kostenträger erhalten die Kalkulationen mehr Transparenz und Übersicht. Das Management bekommt die Mögichkeit, den Prozesskostensatz zu managen. Die Prozesse nehmen Ressourcen in Anspruch, die Kostenträger die Prozessmengen.

Wenn Sie weitere Informationen zum Begriff Prozesskostenrechnung suchen, dann sind Sie auf unserer Website www.controlling-strategy.com genau richtig. Sie finden auf unserer Seite auch Informationen und Berichte zu Begriffen wie operative Planung, Bilanzplanung, Finanzplanung oder Berichtswesen. Wenn Sie Hilfe im Controlling oder bei der Prozesskostenrechnung, in welcher Form auch immer, benötigen - kontaktieren Sie uns einfach. Sie können von unseren Erfahrungen bei der Einführung von Controlling profitieren und externe Hilfe für die Controlling Einführung in Ihrem Unternehmen von unseren Beratern bekommen.