Budgetierung

Hier finden Sie alles zum Thema Budgetierung. Wir stellen Ihnen auch technische Lösungen vor, die Sie optimal bei Ihrem Budgetierungsprozess unterstützen. Wenn Sie mehr Informationen erhalten möchten, dann laden Sie sich einfach unser kostenlosen Whitepaper herunter, dort finden Sie die wichtigsten Fakten zum Thema Budgetierung!

Budgetierung - eines der wichtigsten Controllinginstrumente

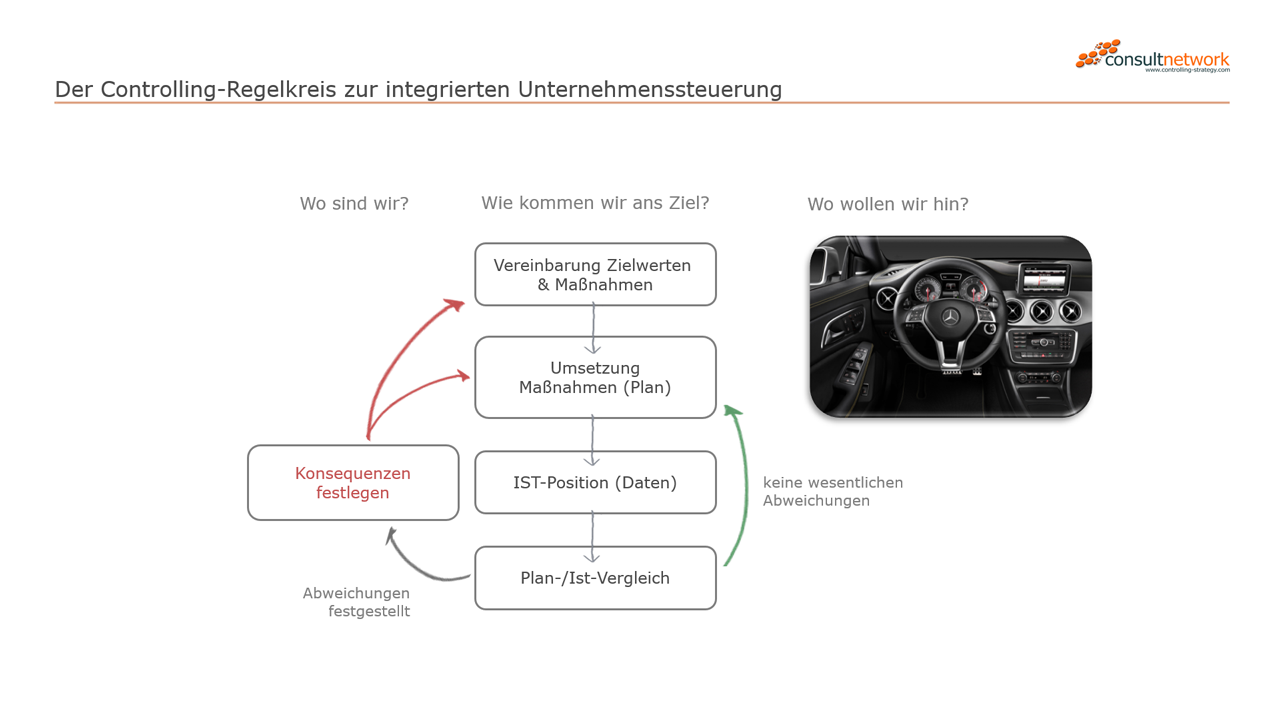

Der Begriff Budgetierung bezeichnet den betriebswirtschaftlichen Planungsprozess. Ziel der Budgetierung ist die Erstellung eines Budgets, welches die geplante Zukunft des Unternehmens in Form von Zahlen abbildet. Die Budgetierung ist somit als eines der wichtigsten Controllinginstrumente zu verstehen, da sie mit der Bereitstellung der Datenart Plan die Grundlage für die Durchführung des Plan-Ist-Vergleichs in unserem Controlling-Regelkreis (siehe Bild rechts) liefert.

Somit definiert die Budgetierung bestimmte Sollgrößen, die es innerhalb der Planungsperiode zu erreichen gilt. Neben monetären Werten können im Rahmen der Budgetierung natürlich auch quantitative und qualitative Kenngrößen, wie Ausbringungsmengen oder zulässige Fehlerquoten, geplant werden!

Inhalte und Aufbau der Budgetstruktur

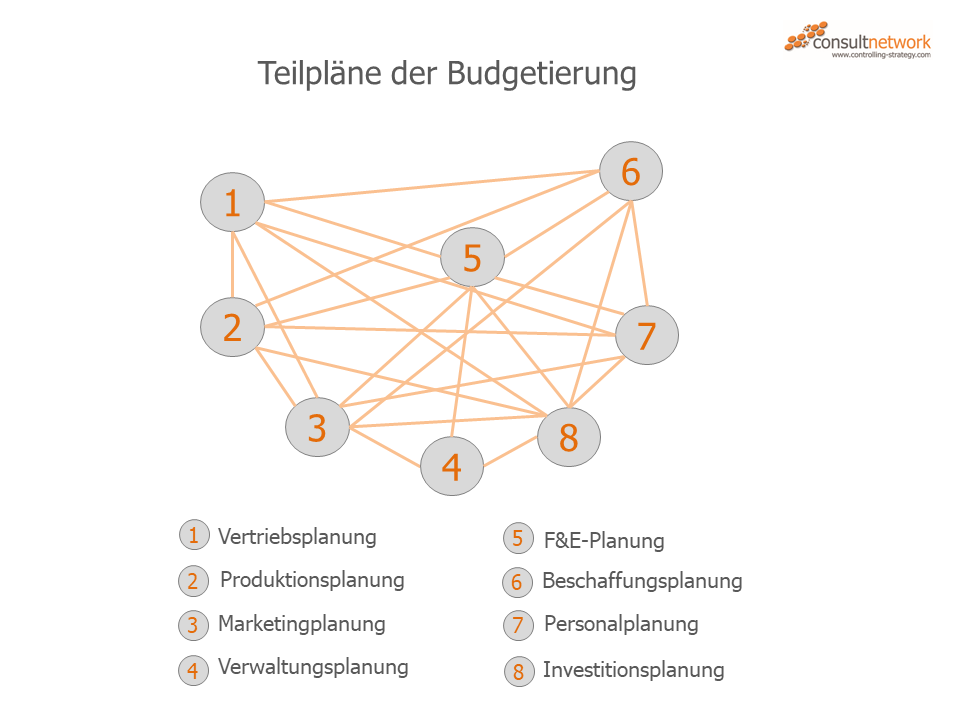

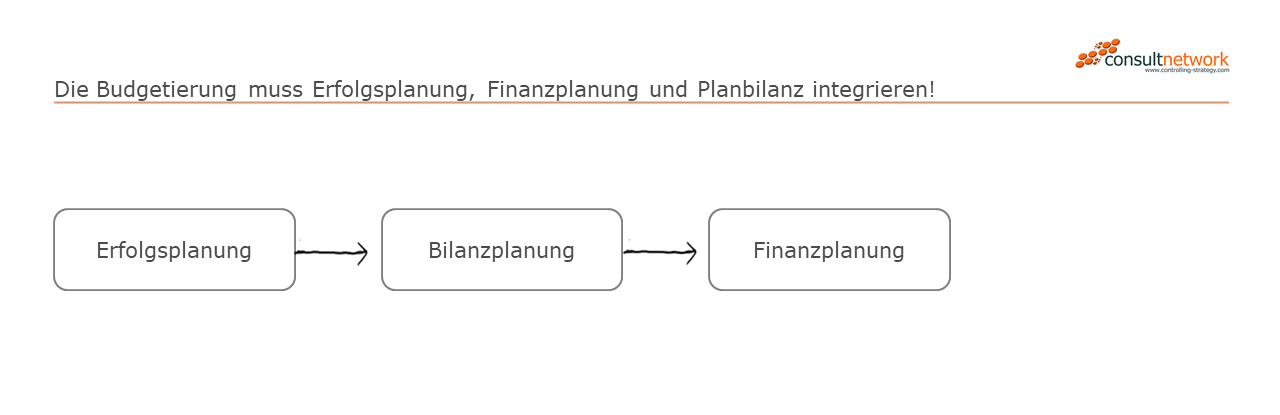

Typischerweise enthält das Budget unterschiedliche Teilpläne: z.B. Absatzplan oder Umsatzplan, Produktionsplan, Materialplan, Personalplan, Investitionsplan, Marketingplan, Kostenstellenplanung usw., aus denen dann die unternehmensweite Erfolgsrechnung, der Finanzplan und die Planbilanz abgeleitet werden. Vor allem in einem dynamischen Umfeld ist auf einen hohen Integrationsgrad zwischen Erfolgsrechnung, Finanzplan und Planbilanz zu achten.

Budgetierung als Bestandteil der integrierten Erfolgsplanung, Finanzplanung und Bilanzplanung

Die Planung der Gewinn- und Verlustrechnung (Erfolgsrechnung) erfolgt je nach Controlling-Konzept der Unternehmung auf Profitcenter-, Kostenstellengruppen- oder Kostenstellen-Ebene sowie auf Kostenarten oder Sachkontoebene. In jedem Fall sollte sich die Budgetplanung an der Organisationsstruktur der Unternehmung orientieren. Vor allem in Unternehmensgruppen, die ja auch ein leistungsfähiges Beteiligungscontrolling benötigen, muss eine Vereinheitlichung der Sachkonten bzw. zumindest der Kostenarten durch einen konzernweiten Kontenrahmen oder Kostenartenrahmen - im Idealfall unterstützt durch die Kostenrechnung - realisiert werden, da so bereits im Rahmen der Strukturierung des Budgets ein konzernweites Reporting und Kennzahlensystem vorbereitet werden kann. Die Basis für ein effektives und effizientes Beteiligungscontrolling wird geschaffen.

Budgetierung - wann und wie lange?

Die Budgetplanung erfolgt im Idealfall bevor das zu planende Geschäftsjahr beginnt. Die Dauer des Budgetierungsprozesses sollte möglichst kurz gehalten werden und hängt im Wesentlichen von der Unternehmensgröße, der Planungskomplexität und der verwendeten Controlling Software ab. Wann budgetiert wird und wie lange es dauert, hängt ganz wesentlich auch von der Dynamik der Branche ab. Als Richtwert gilt, je dynamischer die Branche, umso schneller und flexibler sollten der Budgetierungsprozess und die Budgetstruktur sein.

Wir empfehlen die Implementierung eines Timingkonzepts! Die Budgetierung ist in jedem Fall als Bestandteil des Timingkonzepts zu sehen und in dieses zu integrieren. Sie interessieren sich für die Implementierung eines umfassenden Steuerungskonzepts für Ihr Unternehmen oder Ihre Unternehmensgruppe? Dann ist das von uns angeboten Beratungsmodell möglicherweise genau das Richtige für Sie! Für nähere Informationen, konaktieren Sie uns einfach!

Technische Lösungsoptionen

Sie fragen sich, wie Ihr Budgetierungsprozess technisch optimal unterstützt werden kann? Als unabhängiger Lösungsanbieter können wir Ihnen die zwei Softwareprodukte LucaNet, mit dem LucaNet.Planner und CCH Tagetik empfehlen und anbieten. Diese Produkte unterstützen nicht nur die Erfolgsplanung, sondern auch die Ableitung der Planbilanz und des Finanzplans in einem einheitlichen und durchgängigen Modell!

Mehr Informationen zur integrierten Bilanz- und Finanzplanung mit LucaNet und CCH Tagetik von Wolters Kluwer finden Sie hier:

![]()

Als zertifzierte LucaNet und CCH Tagetik Partner helfen wir Ihnen gerne bei der Suche nach der für Sie passenden technischen Lösung.

⇒ Kontaktieren Sie uns einfach.

Sie möchten Einblicke bekommen, wie ein integrierter Budgetierungsprozess funktioniert? Dann sehen Sie sich unsere kostenlose Webinaraufzeichnung zum Thema "Integrierter Budgetierungprozess mit CCH® Tagetik" an! Denn leichter und schneller verständlicher wird ein Thema immer dann, wenn man es sich von Experten erklären lässt! 100% kostenlos! Registrieren Sie sich einfach hier ⇓ & sehen Sie sich das Video an.

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zur Freischaltung per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.

Budgetierung und Forecast Controlling

Wird der Plan mit Ist-Werten bereits vergangener Monate im aktuellen Wirtschaftsjahr kombiniert und während des Jahres mit neuen Informationen angereichert, spricht man von einem sogenannten Forecast bzw. von einer Hochrechnung. Vor allem in einem dynamischen Umfeld gewinnt der Forecast an Bedeutung. Wesentlich für die Qualität des Forecasts ist die Fähigkeit des Vertriebscontrollings den zukünftigen Umsatz gut abschätzen zu können. Gelingt es mit Hilfe des Vertriebscontrollings den zukünftigen Umsatz gut abzuschätzen, hat man eine gute Grundlage für das operative Liquiditätsmanagement, welches auch als Working Capital Management bezeichnet werden kann.

Budgetierung als Prozess verstehen

Budgetierung sollte als ein Prozess verstanden werden, der alle Aktivitäten im Rahmen der Erstellung, Genehmigung, Durchsetzung und Anpassung der Budgets zusammenfasst. Die Budgetierung ist somit ein wichtiges Controllinginstrument für das Management, da die Budgetierung die Koordination der Aktivitäten im Unternehmen und somit den wechselseitigen Informationsfluss fördert. In die Budgetierung sind alle Funktionen der Organisation einzubeziehen, da sie sich mehr oder weniger gegenseitig beeinflussen. Genau genommen muss davon ausgegangen werden, dass jeder Teilplan auch die anderen Funktionen und damit auch die daraus abgeleiteten Teilpläne beeinflusst. Somit sind im Rahmen der Planung in der Regel mehrere Iterationen notwendig.

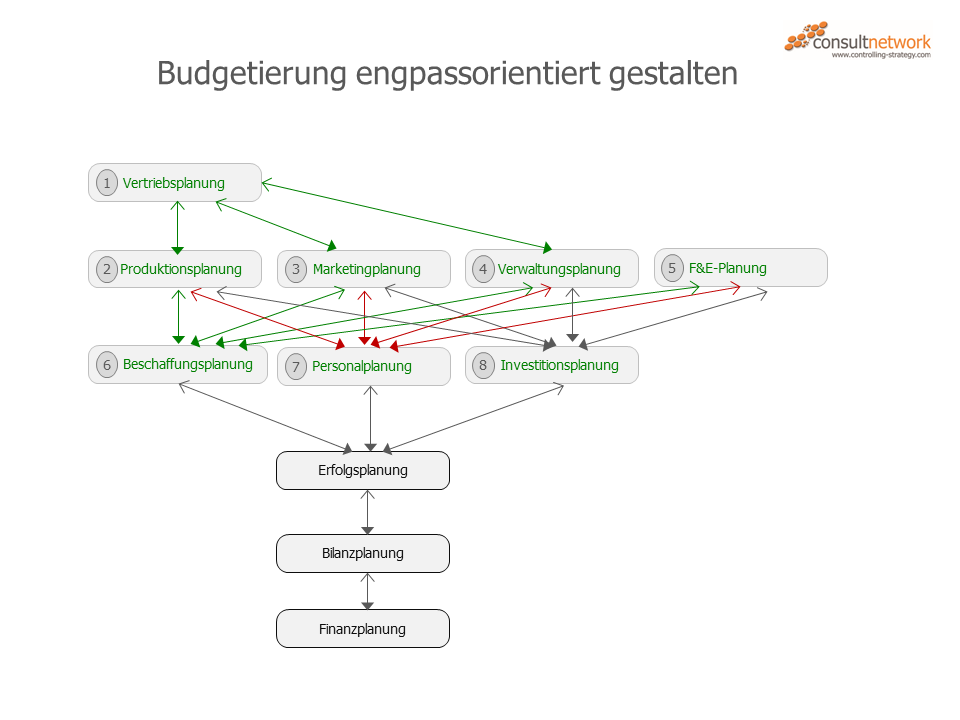

Um einen effizienten und effektiven Planungsprozess zu erlauben, empfehlen wir die Ausarbeitung eines engpassorientierten Planungsablauf von dem angenommen werden kann, dass er zur kleinstmöglichen Anzahl an Iterationen führt.

In der nächsten Grafik finden Sie den Ablaufplan für ein Unternehmen, welches die stärkste Limitierung im Markt sieht, es wird daher mit der Vertriebsplanung bzw. Absatzplanung begonnen. Im zweiten Schritt wird die Produktionsplanung und die Marketingplanung, welche meist auch die Kostenseite des Vertriebs beinhaltet, parallel abgearbeitet, da von relativ geringen Wechselwirkungen zwischen diesen Teilplänen ausgegangen wird. Auch die Verwaltungsplanung und F&E-Planung kann gleichzeitig abgearbeitet werden. Alle vier Teilpläne (2-5) haben erheblichen Einfluss auf die Personalplanung, daher wird die Personalplanung erst nach der Produktionsplanung, Marketingplanung, Verwaltungsplanung und F&E-Planung abgearbeitet. Selbiges gilt für die Beschaffungsplanung und die Investitionsplanung, welche als Querschnittspläne angesehen werden können, d.h. sie resultieren aus den vorgelagerten Planungsschritten und werden dann zusammengefasst und unternehmensweit abgestimmt.

⇓ Schauen Sie sich zu diesem Thema auch gerne unser Video "Budgetierung & Engpassorientierung" an. ⇓

Finanzplan aus Erfolgsrechnung (Budget) ableiten

Mit der geplanten Erfolgsrechnung muss es möglich sein, die zahlungsmäßige Wirkung der geplanten zukünftigen Maßnahmen abzuschätzen, d.h. aus der Erfolgsplanung muss ein robuster Finanzplan abgeleitet werden, der die Basis für ein aktives Liquiditätsmanagement bildet. In diesem Zusammenhang ist zu erwähnen, dass gerade in Zeiten der Kreditklemme in jedem Fall auch das Working Capital einer Planung unterzogen werden sollte. Da durch aktives Working Capital Management erhebliche Finanzierungspotentiale gehoben werden und Finanzierungsengpässe frühzeitig erkannt und auch beseitigt werden können.

Kostenloses Whitepaper

In unserem Whitepaper "Budgetierung" erklären wir Ihnen worauf es bei der Budgetierung ankommt. Denn um einen Budgetierungsprozess erfolgreich zu implementieren, gibt es einiges zu berücksichtigen! Sie finden in unserem kostenlosen Whitepaper auch wichtige Praxistipps und interessante Beispiele!

Bitte geben Sie uns Ihre Kontaktdaten bekannt, damit wir Ihnen umgehend den Link zur Freischaltung per E-Mail schicken können. Ihre Daten werden von uns vertraulich behandelt und nicht weitergegeben, siehe Datenschutz.