Kosten- und Leistungsrechnung

Die Kosten- und Leistungsrechnung (KLR) ist auch unter den Begriffen Kosten- und Erlösrechnung (KER), Kostenrechnung (KoRe) oder Betriebsergebnisrechnung bekannt. Die Kosten- und Leistungsrechnung ist Teil des internen Rechnungswesen und dient in erster Linie der internen Informationsbereitstellung für die operative Planung von Kosten und Erlösen sowie der Kontrolle anhand von Plan-, Soll- und Ist-Daten.

Aufgaben der Kosten- und Leistungsrechnung

Als Teilbereich des betrieblichen Rechnungswesens hat die Kosten- und Leistungsrechnung (KLR) zwei wesentliche Aufgaben im Unternehmen zu erfüllen:

1. Kalkulation

Wesentliche Aufgabe der KLR ist die Ermittlung der Selbstkosten von Produkten, welche u.a. für die Vorkalkulation bei der Serienfertigung und im Handel, bzw. der Angebotskalkulation bei der Einzelfertigung erforderlich ist. Mit Hilfe der Deckungsbeitragsrechnung ist die Feststellung der Preisuntergrenze bei einem Käufermarkt möglich. Für Langläufer benötigt man eine mitlaufende Kalkulation, die bis zum Auftragsabschluss den Halbfertigen-Bestand (Ware in Arbeit bzw. Work-in-Progress) und dessen Bestandsveränderung ermittelt. Die Nachkalkulation übernimmt dann die Kosten für den Soll-Ist-Vergleich mit der Vor- bzw. Auftragskalkulation.

Zu diesem Zweck muss der in der Finanzbuchhaltung angefallene Aufwand nach Zweckaufwand und neutralem Aufwand unterschieden werden. Der Zweckaufwand ist identisch mit den Grundkosten bzw. den Primärkosten. Dabei muss noch berücksichtigt werden, dass bestimmte Aufwandarten in der Finanzbuchhaltung nicht 1:1 in die Kosten- und Leistungsrechnung übernommen werden können, weil diese nicht periodenkonform sind (z.B.: Versicherungsprämien). Es müssen zeitliche Abgrenzungen gebildet werden. Kalkulatorische Abgrenzungen werden dann gebildet, wenn in der Kosten- und Leistungsrechnung sog. Anderskosten verrechnet werden, weil die jeweiligen Aufwendungen in der Finanzbuchhaltung nicht dem betriebswirtschaftlichen Leistungsverzehr entsprechen (z.B.: Abschreibungen aus der Anlagenbuchhaltung).

Die Grundkosten werden zusammen mit den kalkulatorischen Kosten auf die Verursacher verteilt. Dabei unterscheiden wir nach Einzelkosten und Gemeinkosten. Die Einzelkosten oder direkten Kosten können unmittelbar den einzelnen Produkten (Kostenträger) zugeordnet werden. Die Gemeinkosten können nur mittelbar über die Kostenstellen („Wo werden die Kosten verursacht?") mittels Leistungsverrechnung auf die Produkte verrechnet werden („Wofür entstehen die Kosten?").

Um die Leistungsverrechnung durchführen zu können, werden für jeden Verursachungsort (Kostenstelle) Verrechnungssätze benötigt, die bei der Kostenstellenplanung gebildet werden. Dabei werden die Plankosten durch die Bezugsgröße (homogene Leistungseinheit) dividiert.

2. Wirtschaftlichkeitskontrolle

Um die Wirtschaftlichkeit der Leistungserbringung messen zu können, werden zum einen Verbrauchabweichungen aufgezeigt und zum anderen die Beschäftigungsabweichungen ausgewiesen. Die Verbrauchabweichungen ergeben sich aus dem Soll-/Ist-Vergleich der Kostenarten, die Beschäftigungsabweichung aus der Soll-Leistung mit der Ist-Leistung. Außerdem können auch Perioden miteinander verglichen werden.

Da bei der reinen Ist-Kostenrechnung, bei der nur Perioden verglichen werden können, viele Zufälligkeiten eine Rolle spielen, braucht es für den Ausweis der Wirtschaftlichkeit der Leistungserbringung die Plankostenrechnung bzw. die flexible Grenzplankosten-Rechnung. Mit ihrer Hilfe kann sowohl eine Vollkostenrechnung als auch eine Teilkostenrechnung realisiert werden.

Bei der flexiblen Grenzplankosten-Rechnung werden die Kostenarten in fixe und variable Kostenanteile unterteilt. Dieses Vorgehen macht es möglich, über den Beschäftigungsgrad die variablen oder auch proportionalen Plankosten in Sollkosten umzuwandeln. Hierbei werden die von der Planbeschäftigung (Planbezugsgröße) ausgehenden beschäftigungsabhängigen Kostenartenanteile der Ist-Beschäftigung angepasst, so dass die Beschäftigungsabweichung nur die zu wenig verrechneten oder die zu viel verrechneten Fixkosten ausweist.

Entwicklungsformen der Kosten- und Leistungsrechnung

Istkostenrechnung

Ziel ist die Abwälzung der gesamten Kosten auf die Produkte. Ein Maßstab für die Kostenkontrolle fehlt völlig. Die Verwendung von zeitlichen Abgrenzungen und kalkulatorischen Kosten sind jedoch notwendig.

Normalkostenrechnung

Die Abrechnung wird damit wesentlich einfacher, wenn Ist-Durchschnittspreise als normalisierte feste Verrechnungspreise eingesetzt werden und für die Leistungserfassung die Zeitvorgaben der Arbeitsvorbereitung verwendet werden.

Plankostenrechnung

Die vergangenheitsorientierten Ist-Kosten werden durch Kostenvorgaben ersetzt, die sich aus Verbrauchstudien und Berechnungen ergeben. Die innerbetriebliche Leistungsverrechnung via Umlagen wird mit den Planwerten durchgeführt, da für die Abweichungen der Vorkostenstellen der Empfänger nicht verantwortlich ist (Commitments).

Grenzplankostenrechnung

Die auf den Kostenstellen geplanten Kostenarten werden in fixe und variable (proportionale) Bestandteile aufgelöst. Die beschäftigungsproportionalen Plankosten werden an die Ist-Beschäftigung angepasst und so zu Sollkosten. Die Deckungsdifferenz der Kostenstellen wird in eine Verbrauchs- und eine Beschäftigungsabweichung differenziert. Die innerbetriebliche Leistungsverrechnung findet mit einem fixen und einem proportionalen Verrechnungssatz statt. Dadurch kann die Kostenträgerrechnung auch auf Teilkostenbasis durchgeführt werden.

Kostenartenrechnung

Aufgaben der Kostenartenrechnung

Sie dient der Erfassung und Verteilung der Ist-Kosten während einer Abrechnungsperiode. Um eine Verteilung der Kosten vornehmen zu können, müssen die Buchungsbelege jeweils mit Kostenstelle und/oder Kostenträger kontiert sein. Die Aufwandsbuchungen werden als Primärkosten aus der Finanzbuchhaltung übernommen. Durch Hinterlegung einer Kostenart am Kontenstamm kann eine automatisierte Kostenartenerfassung erfolgen. Die Erfassung der Personalkosten wird in der Regel direkt über die Personalabrechnung erfolgen. Für die Erfassung der Betriebsmittelkosten werden die betriebswirtschaftlichen Werte für die Abschreibungen aus der Anlagenrechnung übernommen und mit den finanzwirtschaftlichen Werten aus der Finanzbuchhaltung abgegrenzt. Die Warenwirtschaft (WWS) liefert die Belege für die Lagerentnahmen sowohl für die Kostenstellen (Gemeinkostenmaterial) als auch für die Kostenträger (Fertigungsmaterial). Aus der internen Leistungsverrechnung kommen die Werte für die Umlagen im Herstellkosten-Bereich und die Verrechnung von internen Leistungen für Reparaturen und Unterhalt. Die Erfassung der Ist-Leistungen erfolgt bei der Einzelfertigung über Zeiterfassungssysteme, bei der Serienfertigung können meist Vorgabewerte aus dem Arbeitsplan herangezogen werden. Im Dienstleistungsbereich und bei sog. Back-office-Funktionen kommt als Ersatz für den Arbeitsplan im Idealfall die Prozesskostenrechnung zum Einsatz.

Kostenartenplan

Voraussetzung für eine korrekte Erfassung und Kontierung ist eine zweckentsprechende Gliederung der Kostenarten. Je mehr Kostenarten zur Auswahl stehen, umso höher wird das Risiko die richtige zu treffen, daher ist ein Kostenartenplan notwendig, der ein Optimum für die Aussage und die Treffsicherheit bei der Kontierung darstellt. Der Kontenplan der Finanzbuchhaltung muss mindestens den Detaillierungsgrad des Kostenartenplans aufweisen, damit eine Zuordnung von Konto zu Kostenart fixiert werden kann. In der Personalabrechnung werden Lohnarten zu Konten zugeordnet. Bei den meisten gängigen Systemen wird die am Konto hinterlegte Kostenart in die Kostenrechnung übergeben. Daher sind hier ausreichend detaillierte Buchhaltungskonten wesentlich, vor allem denken wir dabei an die Trennung von Arbeitern und Angestellten im Bereich des Sozialaufwands. Für die Umlagearten wird meistens eine kostenstellenorientierte Gliederung bevorzugt, da diese die Herkunft der Kosten definiert (z.B.: Raumkosten, Arbeitsvorbereitung).

Kostenstellenrechnung

Aufgaben der Kostenstellenrechnung

Die Kostenstellenrechnung zeigt „wo die Kosten entstehen“. Die Kostenstellen haben die Aufgabe alle sog. Gemeinkosten verursachungsgerecht zu sammeln. Gemeinkosten sind Kosten die nicht unmittelbar auf die hergestellten bzw. verkauften Produkte oder Dienstleistungen zugeordnet werden können. Für die Weiterverrechnung dieser Kostenstellenkosten auf die Produkte oder Kostenträger werden Kostensätze benötigt, die auf einer Bezugsgröße basieren, die bei der Leistungsverrechnung bewertet wird. Da diese Kostensätze im Voraus benötigt werden, ist es notwendig, für jede Kostestelle eine homogene Bezugsgröße zu definieren und aufgrund dieser die Beschäftigung zu planen. Die ideale Bezugsgröße verhält sich proportional zu den beschäftigungsabhängigen Kosten. Die fixen Kosten werden periodenabhängig geplant. Der Idealzustand wäre die Bildung von Arbeitsplätzen, das damit verbundene Kontierungsproblem verhindert dies meistens. In der flexiblen Grenzplankostenrechnung werden die Summe der variablen und die Summe der fixen Kosten durch die Bezugsgröße dividiert und so jeweils ein getrennter Verrechnungssatz gebildet. Indirekte Bezugsgrößen (Verteil-Schlüssel) werden für die Weiterverrechnung von indirekten Leistungen verwendet (Energieverbrauch, Anzahl Köpfe).

Die Messung der Wirtschaftlichkeit der Leistungserbringung setzt voraus, dass auf jeder Kostenstelle die Kostenarten geplant und als Sollkosten den Ist-Kosten der jeweiligen Periode gegenübergestellt werden. Die Differenzen werden im Berichtswesen als Verbrauchsabweichung ausgewiesen. Die erfassten Leistungen werden mit den jeweiligen Verrechnungssätzen bewertet, auf die Produkte bzw. Kostenträger belastet und der ausführenden Kostenstelle gutgeschrieben. Die Differenz der Ist-Leistung zur Sollleistung wird mit dem Fixkostensatz bewertet und so eine positive oder negative Beschäftigungsabweichung ausgewiesen. Beide Abweichungen zusammen ergeben die Deckungsdifferenz. Die Analyse dient in erster Linie dazu, in der Prognose-Rechnung die Folgeperioden zu beurteilen oder Maßnahmen zu treffen diese Abweichungen zu vermeiden.

Kostenstellengliederung

Die Bildung von Kostenstellenbereichen wird im Groben vom Kalkulationsschema vorgegeben:

Die Herstellkosten setzen sich aus Materialkosten (Materialeinzel- und -gemeinkosten) und aus Fertigungskosten (Fertigungseinzel- und -gemeinkosten) zusammen. Für die Erfassung der Materialgemeinkosten werden Kostenstellen benötigt, z.B. die Funktionen Einkauf, Lager, Lagerverwaltung. Die Fertigungskosten werden durch Leistungen der Fertigungs-Hauptstellen gebildet, wie Drehen, Bohren, Montage. Die Fertigungs-Hilfsstellen wie Betriebsleitung, Meister, Arbeitsvorbereitung verrechnen ihre Leistung an die Fertigungs-Hauptstellen.

Einen weiteren Bereich bilden die Forschungs- und Entwicklungsstellen, die meistens nach Produktgruppen oder ähnlichen Zuordnungskriterien gebildet werden.

Der Verwaltungsbereich erstreckt sich von der Geschäftsleitung bis zur Buchhaltung.

Die Vertriebsstellen gliedern sich in Stellen wie Marketing und Verkauf, wobei diese Funktionen wiederum nach Regionen oder Produktgruppen untergliedert sein können.Sehr unterschiedliche Funktionen werden durch die Umlagestellen abgedeckt. Die sogenannten Strukturkosten wie Gebäude, Energieversorgung und Kantine sind nur ein Beispiel für Kosten-Umlagen oder Verrechnungen.

Das Wichtigste bei der Bildung von Kostenstellen, besonders im Herstellkostenbereich: Die Kostenstelle sollte eine homogene Leistung erbringen. Ist dies nicht der Fall müssen weitere Kostenstellen gebildet werden. Ein Beispiel: sind in der Kostenstelle „Bohren“ sowohl große Bohrwerke, mittlere Ständerbohrmaschinen und auch kleine Handbohrmaschinen eingesetzt, können diese sicher nicht über einen gemeinsamen Verrechnungssatz abgerechnet werden.

Auch hier gilt, wie der Kostenartengliederung, je detaillierter die Kostenstellengliederung umso schwieriger wird die Treffsicherheit bei der Kontierung.

Planung

Die Kosten- und Leistungsrechnung befasst sich mit der operativen Planung. Diese entwickelt kurz- und mittelfristige Ziele und Maßnahmen. Sie ist jedoch vernetzt mit der strategischen Planung, die sich mit dem Thema „die richtigen Dinge tun“ befasst. Die operative Planung hat die Aufgabe zu prüfen, ob es sich lohnt „die Dinge richtig zu tun“. Sie setzt Ziele und Ziele sind immer Zahlen. Es geht nicht nur um die Zielerreichung, die Abweichungen dienen der Steuerung und der Einleitung von Maßnahmen. Das Budget ist die Zusammenfassung aller Pläne in Mengen- und Geldeinheiten.

Die Jahresplanung findet einmal im Geschäftsjahr statt. Die Vorarbeiten sind sehr aufwendig: die Strukturen müssen überprüft, Personalpläne müssen überarbeitet werden. Das Investitionsbudget beeinflusst die Abschreibungen. Absatz- und Umsatzpläne müssen erstellt werden. Die Integration der einzelnen Pläne bildet die Basis für den Finanzplan.

Die Erwartungs- bzw. Forecast-Rechnung ergänzt die Jahresplanung, da deren Werte nicht verändert werden. Die Istwerte und die Erwartungszahlen führen zur Prognose-Rechnung. Die Begriffe Forecast, Review, Erwartung oder auch Vorschau sagen das Gleiche aus. Die Forecast-Rechnung ist das Steuerungsinstrument, das nicht auf dem ursprünglichen Wunsch sondern auf der Wirklichkeit beruht.

Die rollierende Planung wird in der Praxis immer häufiger eingesetzt. Dabei wird jede abgelaufene Periode durch eine zukünftige ersetzt. D.h. die Planung findet eigentlich laufend statt, wodurch man immer einen Plan der nächsten 12 Monate hat.

Die Durchführung der Planung sollte ein Interationsprozess zwischen der Ressourcenplanung und der Verkaufsplanung sein. Die vorhandenen Kapazitäten oder die beschränkten Beschaffungsmöglichkeiten müssen in Einklang mit den Verkaufswünschen gebracht werden.

Für die Durchführung der Kostenplanung auf den einzelnen Kostenstellen muss die Kostenauflösung in fixe und proportionale Teilbeträge stattfinden. Durch die Division der Plankosten durch die Plan-Bezugsgröße werden der proportionale und der fixe Kostensatz gebildet. Bei einer Vollkostenrechnung müssen die Selbstkostenzuschlage auf die Herstellkosten oder auf die Wertschöpfung gebildet werden. Die innerbetriebliche Leistungsverrechnung unterscheidet je nach Verfahren, die Grenzkostenbewertung oder die Vollkosten-Umlage.

Soll-Ist-Vergleich

Für die Ermittlung der Sollkosten einer Periode werden die proportionalen (variablen) Plankosten der Ist-Beschäftigung angepasst. Die fixen Plankosten werden 1:1 als Sollkosten übernommen. Die Ist-Kosten aus der Finanzbuchhaltung und den Hilfsrechnungen werden den Sollkosten gegenübergestellt und so die Verbrauchsabweichungen ausgewiesen. Wichtig ist: für die Umlagen werden immer die Plan-Kosten belastet und der abgebenden Kostenstelle gutgeschrieben (commitments), da die Abweichungen beim Verursacher aufgezeigt werden müssen, damit man sie beurteilen kann.

Die in der Periode geleisteten und bereits in der mitlaufenden Nachkalkulation bewerteten Mengeneinheiten werden der Kostenstelle als Leistung gutgeschrieben. Die zu viel oder zu wenig weiterverrechneten Fixkosten bilden die Beschäftigungsabweichung. Beide zusammen weisen die Unter- oder Überdeckung der Kostenstelle aus.

Kostenträgerrechnung

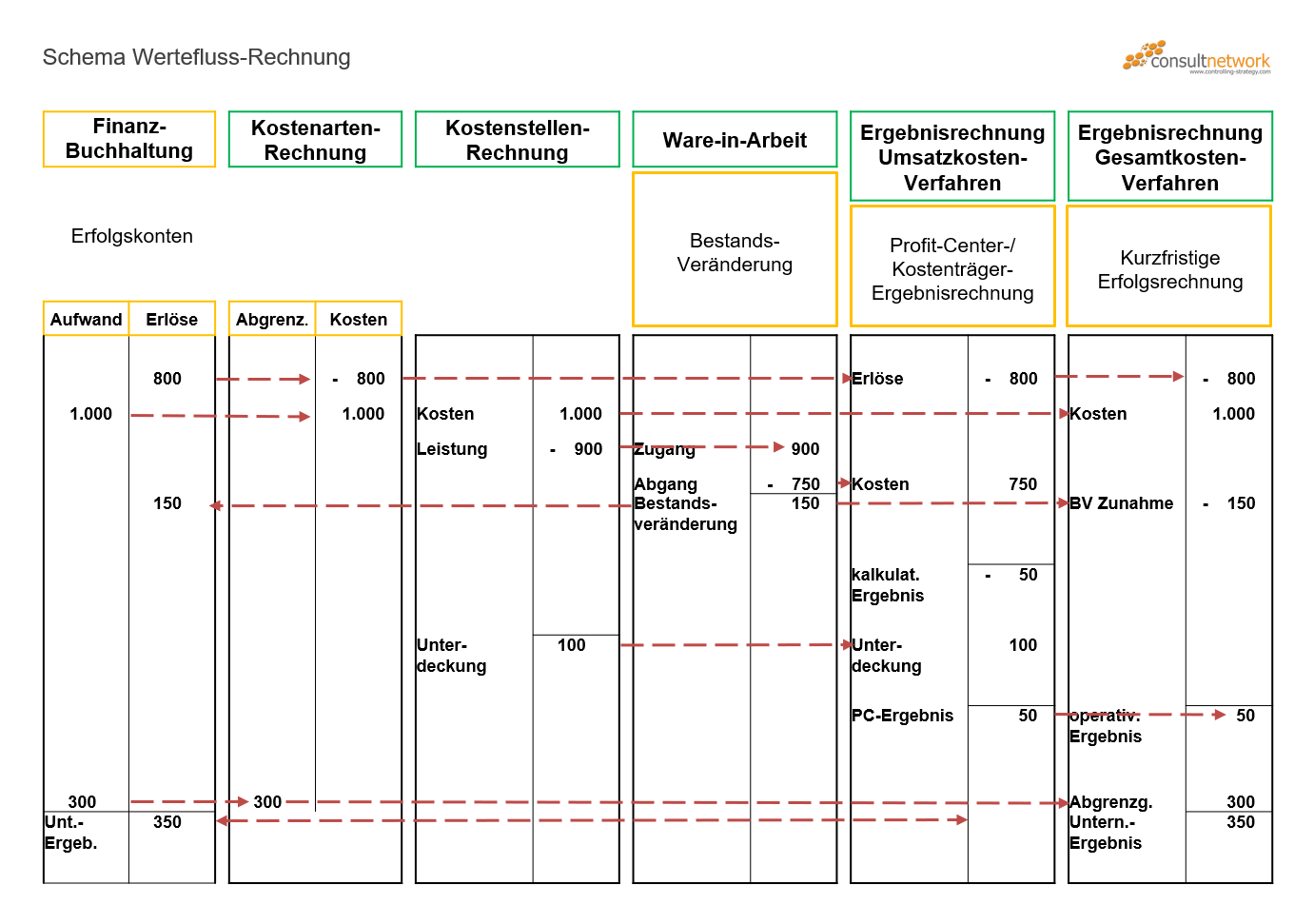

Die Kostenträgerrechnung zeigt „wofür die Kosten entstehen“. Sie erfasst die Kosten nach Produkten, Produkte-Gruppen, Aufträgen und Auftragsarten. Sie hat als wesentliche Aufgaben: die Kalkulationen (Vorkalkulationen) zu erstellen, den Bestand bzw. die Bestandsveränderung der angefangenen Arbeiten zu ermitteln (mitlaufende Kalkulationen) und die Nachkalkulation zu erstellen (Herstellkosten und Selbstkosten).

Kostenträger-Stückrechnung

Hierbei handelt es sich um die Kalkulation für eine Produkteinheit. Bei der Produktentwicklung produzierender Unternehmen entstehen Stücklisten, in denen die einzelnen Komponenten definiert sind. Für die einzelnen Teile und Baugruppen erstellt die Arbeitsvorbereitung Arbeitspläne in denen die Arbeitsabläufe festgelegt und die Vorgaben für die Leistungserstellung ermittelt werden. Ein ähnlicher Vorgang passiert im Dienstleistungsbereich mit Hilfe der Prozesskosten-Rechnung. Hierbei werden, wie bei den Arbeitsplänen kostenstellenübergreifende Prozesse definiert. Die Arbeitsgänge sind auf die ausführende Kostenstelle bezogen, so dass die Vorgabezeiten mit den jeweiligen Verrechnungssätzen kalkuliert werden können. Der vorgegebene Materialeinsatz und die Summe der Arbeitsgangkosten ergeben die Herstellkosten. Diese Plan-Herstellkosten dienen sowohl der Bewertung bei der Ablieferung ans Lager als auch für die Leistungs-Gutschrift bei der späteren Produktion. Für die fremdbezogenen Komponenten in der Stückliste werden die Einkaufspreise ermittelt. Das Kalkulationsschema bestimmt den Rechenalgorithmus für die Verrechnung von Zuschlägen zur Selbstkostenermittlung.

Kostenträger-Zeitrechnung

Für die Fertigung werden Produktionsaufträge ausgelöst, in denen die einzelnen Arbeitsgänge mit ihren mengenbezogenen Vorgabewerten definiert sind. Die Fertigmeldung eines Arbeitsgangs führt zur Leistungs-Gutschrift auf der ausführenden Kostenstelle und gleichzeitig zur Belastung des Kostenträgers. Bei langen Durchlaufzeiten ist dies die „Ware-in-Arbeit“. Ist der gesamte Auftrag abgearbeitet, erfolgt die Ablieferung ans Lager oder an den Kunden, die aufgelaufenen Kosten werden bei „Ware-in-Arbeit“ abgebucht, auf dem definierten Kostenträger (Produkte-Gruppe, Profitcenter u.ä.) zugebucht und zusammen mit dem fakturierten Erlös das Ergebnis ermittelt. Die Summe aller abgerechneten und verkauften Aufträge führt zum Periodenergebnis nach dem Umsatzkostenverfahren. Die Darstellung kann zu Vollkosten oder nach dem Teilkostenprinzip erfolgen. Bei einer Teilkostenrechnung wird eine stufenweise Deckungsbeitragsrechnung bevorzugt, die normalerweise im Herstellkostenbereich den DB I und den DB II ausweist und in den übrigen DB-Stufen die Periodenkosten zuordnet.

Managementerfolgsrechnung

Die Managementerfolgsrechnung (MER) ermittelt das Periodenergebnis nach dem Gesamtkostenverfahren. Dabei werden die Kosten der Kostenstellen nach Kostenarten summiert und den Erlösen der Periode gegenübergestellt. Korrigiert werden muss dabei die Bestandsveränderung der Halbfertigerzeugnisse. Sie entspricht der Gewinn- und Verlustrechnung aus der Finanzbuchhaltung, wenn in einer Abstimmbrücke die abgegrenzten Aufwandarten und die Anderskosten aufgelöst werden.

Unser Tipp zum Thema Kosten- und Leistungsrechnung

Wenn Sie in Ihrem Unternehmen neben dem Rechnungswesen, welches für eine ordentliche Buchführung Sorge trägt, auch eine gute Lösung für die Kostenrechnung und Leistungsrechnung implementieren wollen, empfehlen wir die Ausarbeitung eines Kostenrechnungskonzept, welches auf Grundlage der Anforderungen des Unternehmens erstellt werden muss. Legen Sie dabei besonderes Augenmerk auf die Ermittlung von Personal- und Maschinenstundensätzen und unterscheiden Sie dabei zwischen Kostensätzen und Verrechnungspreisen. Greifen Sie bei den Umlagen den Vorschlag auf, die Plankosten anstelle der Istkosten umzulegen. Sie weisen damit die Abweichungen dort aus, wo sie entstehen.

Wenn Sie weitere Informationen zum Begriff Kosten- und Leistungsrechnung suchen, dann werden Sie auf unserer Website www.controlling-strategy.com sicher fündig! Sie finden hier auch Informationen und Berichte zum Begriff Betriebliches Rechnungswesen oder zu Themen wie Interne Leistungsverrechnung. Wenn Sie Hilfe im Controlling oder bei der Kosten- und Leistungsrechnung, in welcher Form auch immer, benötigen - kontaktieren Sie uns einfach. Wir können uns gerne in unserem Büro in München oder Klagenfurt treffen. Sie können von unseren Erfahrungen bei der Einführung von Controlling profitieren und externe Hilfe für die Controlling-Einführung in Ihrem Unternehmen von unseren Beratern bekommen.