Vertriebscontrolling

Vertriebscontrolling als Schlüssel für nachhaltigen Unternehmenserfolg

Wer sich heute mit dem Thema Unternehmenssteuerung beschäftigt, kommt um das Thema Vertriebscontrolling nicht herum. Die zielgerichtete Steuerung des Vertriebs ist einer der wesentlichen Erfolgsfaktoren für Unternehmen, gerade in einem durch starke Schwankungen bei der Nachfrage geprägtes Umfeld. Als Teil des Unternehmenscontrolling muss das Vertriebscontrolling nahtlos in das unternehmensweite Steuerungskonzept, die sogenannte Controlling Strategy eingebunden werden. Wie auch bei der Unternehmenssteuerung geht es im Vertriebscontrolling um die Abbildung eines Controllingregelkreises, welcher eine effektive und effiziente Steuerung ermöglicht.

Zu den Aufgaben des Vertriebscontrolling gehören folgende Themenbereiche:

- Forecast Controlling,

- Vertriebserfolgsrechnung,

- Produkt- und Produktgruppen-bezogene Deckungsbeitragsrechnung,

- Kundendeckungsbeitragsrechnung,

- ABC-Analyse,

- Vertriebsplanung,

- Vertriebs-Balanced-Scorecard,

- Überwachung von Aktionen,

- Bereitstellung von Management Informationen,

- Vertriebskostenrechnung.

Das Vertriebscontrolling hatte immer schon einen besonderen Stellenwert. Dies hat einerseits damit zu tun, dass die Vertriebsplanung den Ausgangspunkt für die meisten Planungsaktivitäten im Unternehmen bildet und anderseits gerade im Vertrieb sehr gerne mit variablen Vergütungsbestandteilen gearbeitet wird, was natürlich zur Folge hat, dass das Vertriebscontrolling Kennzahlen für die Leistungsbeurteilung liefern muss. In diesem Zusammenhang kann das Vertriebscontrolling folgende Kennzahlen zur Verfügung stellen:

An dieser Stelle ist festzuhalten, dass das Vertriebscontrolling in einem komplexen Marktumfeld wie wir es heute vorfinden, nicht mehr auf die reine Messung des Umsatzes ausgerichtet sein darf. Es muss vielmehr das Vertriebsmanagement mit allen Informationen versorgen, die es für eine optimale Kundenbetreuung und die effektive und effiziente Vertriebssteuerung benötigt. Gerade im Vertriebscontrolling ist es besonders wichtig, dass im Sinne einer aktiven Unternehmenssteuerung neben der Bereitstellungen von historischen Berichten und Reports auch vorausschauende Instrumente eingesetzt werden. Vor allem das FORECAST CONTROLLING gewinnt hier an Bedeutung, da es die Möglichkeiten bietet, das Unternehmen vorausschauend zu steuern, was in der Regel zu mehr Stabilität und einer höheren Rentabilität führt. Hier können wir die Steuerung nach dem von uns entwickelten FORECAST-KAPAZITÄTS-KONGRUENZ-Modell empfehlen, welches die Möglichkeit bietet Unterauslastungen zu einem Zeitpunkt zu managen, zu dem sie zeitlich gesehen noch weit weg von der tatsächlichen Leistungserstellung sind. Mit dem von uns entwickelten FORECAST CONTROLLER kann dieser Bereich optimal unterstützt werden.

Natürlich dürfen aber die klassischen Instrumente des Vertriebscontrolling, wie die Vertriebskostenrechnung oder die Vertriebserfolgsrechnung im Vertriebscontrolling nicht fehlen. Ganz wesentlich in diesem Zusammenhang ist die Deckungsbeitragsrechnung, welche meist als "Stufenweise Deckungsbetragsrechnung" umgesetzt wird und ausgehend von Produkten über Produktgruppen und Unternehmensbereiche je nach Stufe im Deckungsbeitragsschema steuerungsrelevante Kennzahlen auch für die Vertriebssteuerung liefert. Für die Abbildung der stufenweisen Deckungsbeitragsrechnung verwenden wir sehr gerne das Cubeware C8 Cockpit. Neben der produkt- bzw. unternehmensstrukturbezogenen Deckungsbeitragsrechnung ist es durchaus auch sinnvoll, eine Kunden-deckungsbeitragsrechnung zu erstellen. Dabei ist wichtig, dass kundenindividuelle Sonderkonditionen, Transportkosten aber auch Bemusterungs- Marketing und Reklamationskosten die mit dem Absatz verbunden sind mitberücksichtigt werden. Es macht Sinn, die Kundendeckungsbeitragsrechnung in einem multidimensionalem Werkzeug abzubilden, da so eine Vielzahl der erforderlichen Fragestellungen beantwortet werden kann.

Praxistipp

Stellen Sie sicher, bevor Sie mit der Umsetzung einer Kundendeckungsbeitragsrechnung im Rahmen des Vertriebscontrolling beginnen, dass die dafür notwendigen Basisdaten in einer ausreichenden Granularität vorliegen. Anderenfalls kann es leicht sein, dass ein Einführungsprojekt trotz bester technischer Hilfsmittel und erheblichen Kosten scheitert und Ihr Business nicht optimal unterstützt wird.

Sehr oft beschäftigt sich das Vertriebs-Controlling ausschließlich mit der Vertriebsorganisation. Wir sind aber der Meinung, dass die Bereiche Vertriebscontrolling und Marketingcontrolling im Sinne einer Prozessbetrachtung zusammengeführt gehören. Eines der Hauptziele des Marketings ist die Generierung von Anfragen (Leads), die dann in weiterer Folge vom Vertrieb abgearbeitet werden und im Idealfall zu Umsätzen für das Unternehmen führen. Somit sollte ein umfassendes Vertriebscontrolling auch die messbaren Ergebnisse des Marketings integrieren. In der Praxis bedeutet dass, das für jede Anfrage (Lead) dokumentiert wird über welche Leadquelle (Website, Fachmesse, Partnerunternehmen, Callcenter, usw.) die Anfrage generiert wurde. In weiterer Folge muss das Vertriebscontrolling sicherstellen, dass über den gesamten Vertriebsprozess bis hin zum Abschluss die Leadherkunft transparent bleibt. So ist es möglich, nicht nur den Vertriebsprozess zu steuern, sondern auch die Wirksamkeit einzelner Marketingaktivitäten zu bewerten und für die Zukunft einen optimalen Marketingmix sicher zu stellen. Im Sinne der Abbildung eines Controllingregelkreises sind dann auch für die Leadquellen entsprechende Zielwerte sowohl für die Anzahl der Anfragen als auch für die Abschlussquoten festzulegen.

Vertriebscontrolling in der Praxis

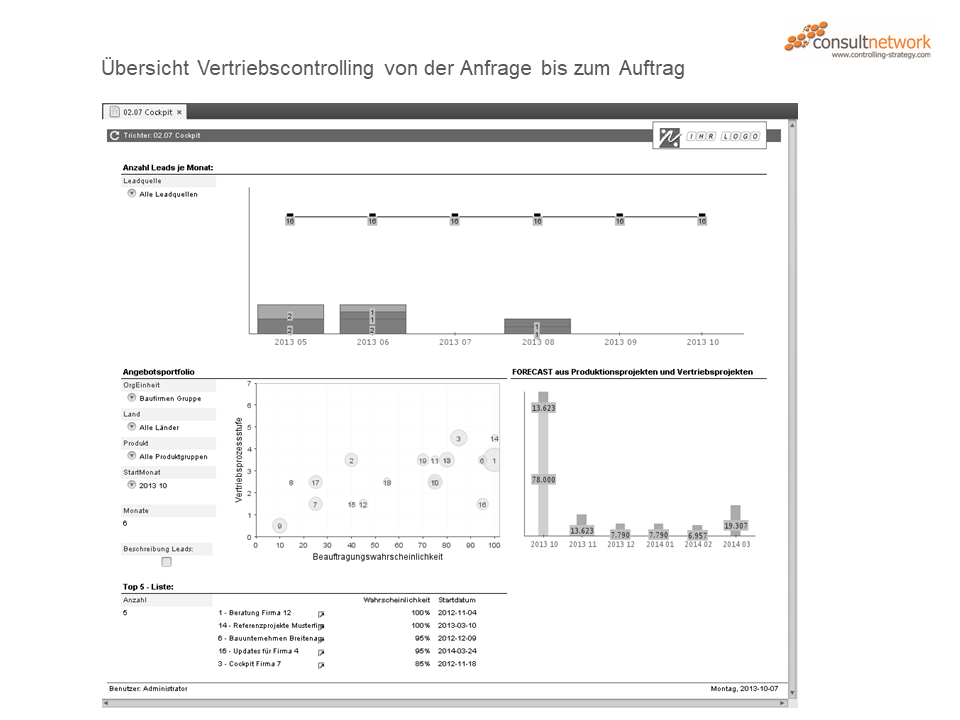

Da gerade Vertriebsmitarbeiter und Vertriebsleiter keine großen Freunde von administrativen Tätigkeiten und langen Berichten sind, ist es wichtig, dass das Vertriebscontrolling möglichst wenig Aufwand für die Vertriebsmitarbeiter verursacht und alle Informationen möglichst übersichtlich dargestellt werden. Hier finden Sie ein Cockpit von unserem Vertriebsleiter, welches wir mit Hilfe des von uns entwickelten FORECAST CONTROLLER bereitstellen.

Das Vertriebscockpit folgt dem ONE PAGE Prinzip und gibt einen schnellen Überblick über den gesamten Prozess, von der Leadgenerierung bis hin zum Vertragsabschluss. Ganz oben finden wir eine grafische Auswertung der Anfragen. Wir sehen wie viele Anfragen wir geplant haben und wie viele Anfragen tatsächlich hereingekommen sind. Natürlich muss es im Sinne der Abbildung eines Controlling-Regelkreises auch möglich sein, die PLAN- und IST-Werte gegliedert nach Leadquellen darzustellen. In diesem Fall kann bis auf die Ebene des Callcenter-Mitarbeiters hinunter gegangen werden. Im zweiten Diagramm wird gezeigt, wie viele Auftrage mit welchem Umsatzvolumen sich innerhalb des Vertriebsprozesses befinden. Entscheidend bei diesem Diagramm ist, dass wir auf der x-Achse die Beauftragungswahrscheinlichkeit abbilden, d.h. umso weiter rechts ein Lead im Diagramm abgebildet wird, umso wahrscheinlicher ist es, dass es zu einem tatsächlichen Abschluss kommt. Im dritten Diagramm wird mit Hilfe einer ereignisbasierten Wahrscheinlichkeitsrechung der FORECAST aus der Vertriebspipeline berechnet. Um den Gesamtforecast für das Unternehmen zu erhalten, wird auch noch der geplante Umsatz aus bereits seitens der Kunden getätigten Bestellungen mit berücksichtigt. So erhalten wir einen robusten FORECAST für die nächsten Monate. Ganz unterhalb stellen wir dem Vertriebsleiter auch eine Liste der Aufträge bereit, die als nächstes abgeschlossen werden sollten. Der Bericht, welcher in der Regel noch um zwei oder drei weitere unternehmensspezifische Vertriebskennzahlen erweitert wird, hilft einerseits dem Vertriebsleiter den Überblick zu behalten und andererseits dem Controlling einen robusten FORECAST zu erstellen. Aufbauend auf den Forecastzahlen des Vertriebscontrollings kann erstens die weitere Feinplanung des operativen Geschäfts erfolgen und zweitens ein mittelfristiger Trend abgelesen werden der es ermöglicht, Anpassungen oder Maßnahmen im Sinne des FORECAST-KAPAZITÄTS-KONGRUENZ-Modells vorzunehmen.

Strategisches Vertriebscontrolling

Während das FORECAST CONTROLLING, die Vertriebsplanung oder die Deckungsbeitragsrechnung dem operativen Vertriebscontrolling zuzurechnen sind, ist im Rahmen des strategischen Vertriebscontrolling sowohl auf die Kundenstruktur als auch auf die Produktstruktur zu achten. Ein aktives Risikomanagement ist in das Vertriebscontrolling zu integrieren, welches sicherstellt, dass kein Kunde so "groß" wird, dass er im Falle eines Ausfalls eine Gefahr für das Unternehmen ist und dass auch kein Produkt für sich so wichtig wird, dass ein Auslaufen aufgrund einer veränderten Nachfrage das Unternehmen gefährdet. Es müssen Zielkunden identifiziert werden, die für das Unternehmen besonders attraktiv sind und in weiterer Folge muss geprüft werden, ob es gelingt diese Zielkunden entsprechend der strategischen Vorgaben anzusprechen und zu gewinnen. In Summe muss das strategische Vertriebscontrolling den Unternehmern helfen, dass sie Marktrisiken besser einschätzen können und darüber hinaus den Vertrieb bei der Anpassung für kommende Marktgegebenheiten begleiten. Darüber hinaus muss das strategische Vertriebscontrolling dafür Sorge tragen, dass der funktionale Bereich Vertrieb sich konsequent an der Unternehmensstrategie ausrichtet und diese in der Vertriebsorganisation umsetzt.

Organisation des Vertriebscontrolling

Das Vertriebscontrolling sollte vom Controlling selber verantwortet werden, da aus unserer Sicht eine außerhalb der Vertriebsorganisation stehende Instanz die entsprechende Distanz zum operativen Tagesgeschäft aufbringen kann und so sichergestellt ist, dass negative Entwicklungen zeitnahe erkannt werden. Natürlich sollte das Vertriebscontrolling neben der Unternehmensleitung vor allem auch die Vertriebsleitung aber auch jeden einzelnen Vertriebsmitarbeiter mit den für seinen Bereich notwendigen Informationen versorgen. Vor allem der einzelne Vertriebsmitarbeiter liefert sehr oft wichtige Basisinformationen für das Vertriebscontrolling, es ist daher wichtig jeden einzelnen Vertriebsmitarbeiter als einen internen Kunden des Vertriebscontrolling zu verstehen und mit ausreichenden Steuerungsinformationen zu versorgen, sodass auch diese einen entsprechenden Nutzen haben.

Sollten Sie auf der Suche nach Lösungen für das Vertriebscontrolling sein oder noch weitere Fragen zum Thema Vertriebscontrolling haben, können Sie sich jederzeit gerne an uns wenden.

Wir besprechen mit Ihnen gerne die Anforderungen Ihres Unternehmens und mögliche Lösungsansätze für Ihre Aufgabenstellung. Wenn Sie sich für das Thema Vertriebscontrolling interessieren, ist sicher auch unser FORECAST-KAPAZITÄTS-KONGRUENZ-Modell für Sie von Interesse. Die technische Umsetzung des Vertriebscontrolling unterstützen wir auch technisch mit dem Cubeware C8 Cockpit und mit dem von uns entwickelten FORECAST CONTROLLER. Sie finden in unserem e-Book einige inhaltliche Angebote für die Ausgestaltung des Vertriebscontrolling. Ziel ist es, mit dem Vertriebscontrolling Ihr Unternehmen am Markt nachhaltig erfolgreicher zu machen!